Kvanttitalo AQR Capital Management julkaisi joulukuun 2024 tilanteeseen perustuen eri omaisuusluokkien, sijoitusinstrumenttien ja markkinoiden reaalituotto-odotukset seuraavalle 5-10 vuodelle eli keskipitkälle aikavälille.

AQR nosti odotuksiaan 60/40-strategian tulevasta tuotosta ja arvioi, että kyseinen perinteinen allokaatio ja sijoitusstrategia hyötyy korkomarkkinoiden tuottojen noususta.

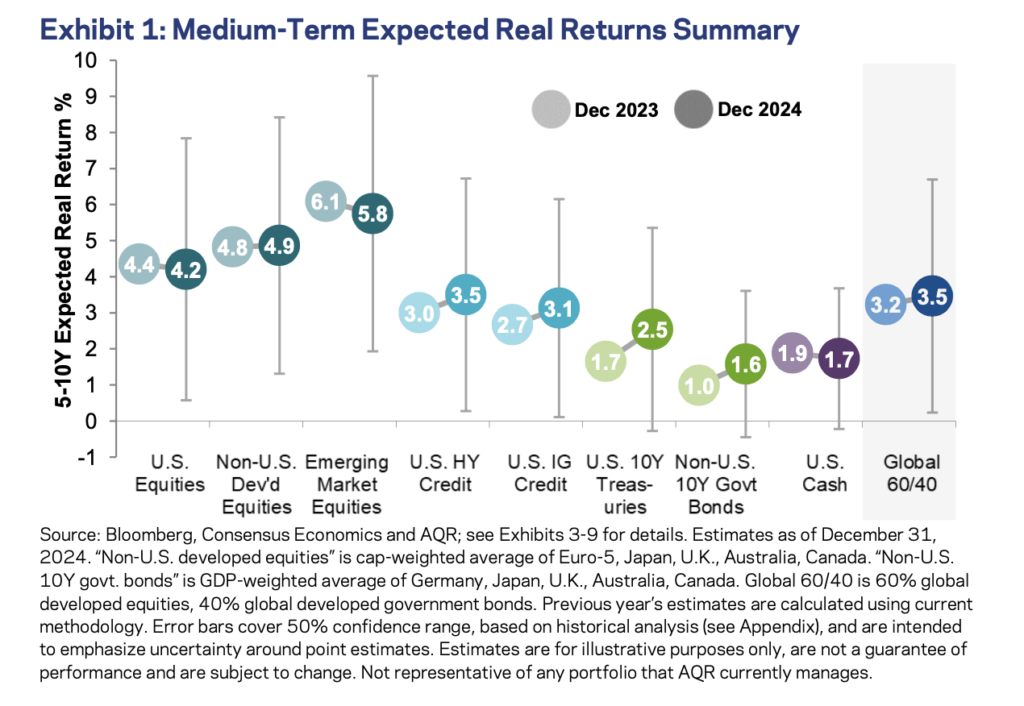

114 miljardin dollarin varoja hallinnoiva AQR arvioi, että globaalin 60/40-strategian reaalituotto seuraavan 5–10 vuoden aikana on 3,5 prosenttia – aiempi ennuste oli 3,2 prosenttia. Globaali 60/40 sisältää AQR:n määritelmän mukaan 60 prosenttia kehittyneiden maiden osakkeita ja 40 prosenttia samojen maiden tai alueiden valtionlainoja.

Vaikka 60/40-strategian tuotto-odotus on edelleen alle pitkän aikavälin keskiarvon, joka on ollut noin viisi prosenttia vuodesta 1900 alkaen, se on kuitenkin merkittävästi korkeampi kuin 1,9 prosentin reaalituotto-odotus joulukuussa 2021.

Yhdysvaltain osakemarkkinan reaalituotto-odotus on 4,2 prosenttia vuodessa seuraavan 5-10 vuoden aikana. Se tarkoittaa 7,7 prosentin aritmeettista nimellistä kokonaistuotto-odotusta vuodessa, kun reaalituottoon on lisätty inflaatio-odotus ja ”varianssihäviö”.

Muiden länsimarkkinoiden reaalituotto-odotus on 4,9 prosenttia ja kehittyvien maiden osakemarkkinoiden 5,8 prosenttia. Ne tarkoittavat 8,6 prosentin ja 10,2 prosentin aritmeettisia nimellistuottoja. Näin ollen AQR arvioi, että kehittyvien maiden osakemarkkina on houkuttelevin tuotto-odotukseltaan.

Miksi Yhdysvaltain osakemarkkinan tuotto-odotus on muita matalampi?

Yhdysvaltain osakemarkkinan korkea mennyt tuotto on viime vuosikymmenen aikana perustunut paljolti arvostustasojen nousuun. S&P 500 -indeksin 10 vuoden suhdannekorjattu P/E-kerroin, CAPE, on 38,1x, kun pitkän aikavälin mediaani on 16,0x. Nykyistä korkeampi lukema on nähty vain kahdesti aiemmin: teknokuplan huipulla 1999-2000 ja vuoden 2021 lopulla, kun korot olivat nollassa.

Toisaalta historiallinen pitkän aikavälin mediaani ei ole suoraan vertailukelpoinen, koska arvostustaso on noussut osittain rakenteellisten muutosten vuoksi. Siitä huolimatta Yhdysvaltain osakemarkkinan arvostustaso on korkea suhteessa muihin keskeisiin osakemarkkinoihin, ja tulevat tuotot jäävät siksi todennäköisemmin matalammiksi.

Amerikkalaisten yritysten tulokset ovat kasvaneet vaikuttavasti viime vuosikymmeninä. Kesäkuuhun 2024 päättyneinä 30 vuotena reaalinen osakekohtainen tulos (EPS) kasvoi Yhdysvalloissa yli neljä prosenttia vuodessa, kun taas muilla kehittyneillä markkinoilla kasvu jäi noin 2–3 prosenttiin.

Yhdysvaltain osakemarkkinan korkea arvostustaso kertoo siitä, että sijoittajat odottavat erittäin vahvan tuloskasvun jatkuvan. Tutkimukset osoittavat kuitenkin, että tuloskasvun ennustaminen on vaikeaa tai jopa mahdotonta. Se antaa syyn varovaisuuteen, sillä korkeat tuloskasvuennusteet perustuvat kenties liikaa lähimenneisyyden toteutuneisiin lukuihin ja saattavat siksi olla liian optimistisia.

Tuloskasvun yliekstrapolointi on tärkeä syy, miksi konservatiivista tuloskasvua hinnoittelevat osakemarkkinat ovat usein pidemmän aikavälin voittajia. Sama koskee yksittäisiä niin kutsuttuja arvo-osakkeita.

Tästä hyvä esimerkki oli Yhdysvaltain osakemarkkinan hinnoittelu finanssikriisin jälkeen. Arvostuskertoimet olivat matalia (S&P 500:n P/E-kerroin noin puolet nykyisestä), koska sijoittajat odottivat heikkoa yhtiöiden tuloskasvua. Kasvu kuitenkin ylitti odotukset, mikä nosti arvostuskertoimia ja johti vahvaan osakemarkkinan kehitykseen.

Korkomarkkinoiden tuotto-odotus on noususuunnassa

AQR päivitti myös korkomarkkinoiden tuotto-odotuksia. Valtionlainojen odotetut nimellistuotot keskipitkällä aikavälillä ovat vahvasti sidoksissa niiden tuottotasoon. Niin sanottu juokseva tuotto (”rolling yield”) mittaa saman maturiteetin joukkolaina-allokaation odotettua tuottoa olettaen, että korkokäyrä pysyy muuttumattomana.

Esimerkiksi 10-vuotisia Yhdysvaltain valtionlainoja sisältävän strategian odotettu nimellistuotto on joulukuun tilanteen mukaan 4,9 prosenttia vuodessa — lähtötason perusteella tuotto on 4,6 prosenttia vuodessa ja odotetun arvonmuutoksen vaikutus tuottoon on 0,3 prosenttiyksikköä. Siitä kun vähennetään inflaatio-odotus (2,3 %), päästään noin 2,5 prosentin reaalituottoon.

Iso-Britannian valtionlainojen tuotto-odotus on AQR:n joulukuun laskelmien mukaan vielä Yhdysvaltoja korkeampi, nimellisesti niin ikään 4,9 prosenttia, mutta matalamman inflaatio-odotuksen (2,1 prosenttia) ansiosta reaalituotto-odotus on 2,8 prosenttia.

AQR arvioi myös amerikkalaisten korkean luottoluokituskategorian (”investment grade”) ja spekulatiivisen luottoluokituskategorian (”high yield) yrityslainojen tuotto-odotuksia tulevalle 5-10 vuodelle. IG-lainojen reaalituotto-odotus on 3,1 prosenttia ja HY-luokan 3,5 prosenttia. Kehittyvien maiden yrityslainojen reaalituotto-odotus on 3,8 prosenttia vuodessa.

AQR esitti raportissaan myös vaihtoehtoja odotetun tuoton parantamiseksi. Yksi vaihtoehto voisi olla tiettyjen faktorien painottaminen. Arvopainotetun hajautetun osakesalkun, joka on huolellisesti toteutettu ja kohtuullisesti hinnoiteltu, odotetaan tuottavan noin 0,5 prosenttiyksikköä enemmän kuin markkina-arvopainotettu indeksi, jos oletetaan 2–3 prosentin indeksipoikkema.

Monifaktorisessa strategiassa, joka sisältää tasapainotetun allokaation arvo-, momentum- ja defensiivisiin faktoreihin, odotettu ylituotto suhteessa indeksiin on noin prosenttiyksikön yhtä suurella 2-3 prosentin indeksipoikkeamalla. Lisäksi defensiivisen osakesalkun tuotto voidaan arvioida vastaavaksi kuin markkina-arvopainotetun indeksin, mutta sen volatiliteetti voi olla alhaisempi. Sen ansiosta riskikorjattu tuotto voi olla indeksiä korkeampi. Nämä ovat AQR:n pitkän aikavälin arvioita.

Usean sijoitustyylin arvostustaso aggregoituna on AQR:n mukaan lähellä pitkän aikavälin keskiarvoa. Arvotyyli vaikutti olevan poikkeuksellisen halpa 2020-luvun alussa, mutta arvostusero suhteessa kasvuun normalisoitui vähitellen vuosina 2023–2024. Vuoden 2025 alussa arvostustasoero on yhä houkuttelevalla tasolla, mutta ei enää tarjoa poikkeuksellista taktista mahdollisuutta. Laaja hajautus eri riskipreemioihin yhdistettynä maltillisiin taktisiin säätöihin voi olla paras lähestymistapa tulevina vuosina.

Hyvä juttu jälleen kerran, kiitos siitä.

Huomasin tuon toimialojen tuottoeron, kun vertailin perinteistä arvoyhtiötä Coca Colaa Nvidiaan ja Broadcomiin. Kaikki hyvin tuottavia ja tulostaan kaiken aikaa kasvattavia yrityksiä.

Sitten kun yritetään kurkistaa ”numeroiden taakse” tilanne muuttuu monisyisemmäksi: Miten arvotetaan globaalien markkinajohtajien asema? Vakiintunut vai uusi toimiala?

Mikä painoarvo on sillä, että yhtiö on uuden teknologian markkinajohtaja? Mikä on teknisen etumatkan ”hinta” ?

Onko Broadcom momentum-yhtiö puolijohteiden takia ? Defensiivinen sen muun liiketoiminnan takia ? Arvoyhtiö osingonkasvattajana?

Kannattaako eurooppalaista yhtiötä vastaavan yrityksen osakkeita ostaa Yhdysvalloista jos hinta on tulokseen nähden vastaava, sen takia että sikäläisellä keskuspankilla on laajempi mandaatti? Eli markkina voi muuttua helpommin myönteiseksi kriisitilanteessa.

Lisäksi sääntelyn haitat Euroopassa vs, poliittinen arvaamattomuus Yhdysvalloissa.

Sinänsä faktoreiden käyttö on hyvä juttu. Ennen ajattelin että päätös on parempi kuin ei päätöstä, mutta sijoituspuolella se kannattanee ajatella niin, että välillä on parempi katsoa ja päättää myöhemmin.