Eläketurvakeskuksen (ETK) toimitusjohtaja Mikko Kautto taustoitti Suomen eläkejärjestelmän kehitystä 1960-luvulta tähän päivään ja loi näkymiä tulevaan:

”Työeläkejärjestelmällä on Suomessa 62 vuoden historia, kun se vuonna 1962 tuli voimaan. Ensimmäiset 30 vuotta oli kasvun ja laajentumisen aikaa. Luotiin työeläkejärjestelmä, parannettiin etuuksia, parannettiin vanhuuseläketurvaa.”

Kauton mukaan eläkejärjestelmän alkutaipaleella lähdettiin luomaan erilaisia varhaiseläkkeiden reittejä, joita silloisissa täystyöllisyyden olosuhteissa pidettiin fiksuina ratkaisuina. Niillä sopeutettiin silloista työllisyyttä ja toisaalta taattiin tuoreempaa työvoimaa eri teollisuusalojen tarpeisiin.

”Tämä oli se maailmanmeno aina 1990-luvun talouskriisiin asti. Toki 1980-luvun lopulla jo alettiin hoksata tuleva väestörakenteen muutos ja siihen varautumista alettiin suunnitella. Talouslama kuitenkin muutti kaiken. Suomen työeläkejärjestelmä ei ollut varautunut äkillisiin sokkeihin ja sen rakenne ei ollut yhteensopiva, kun työttömyys viisinkertaistui.”

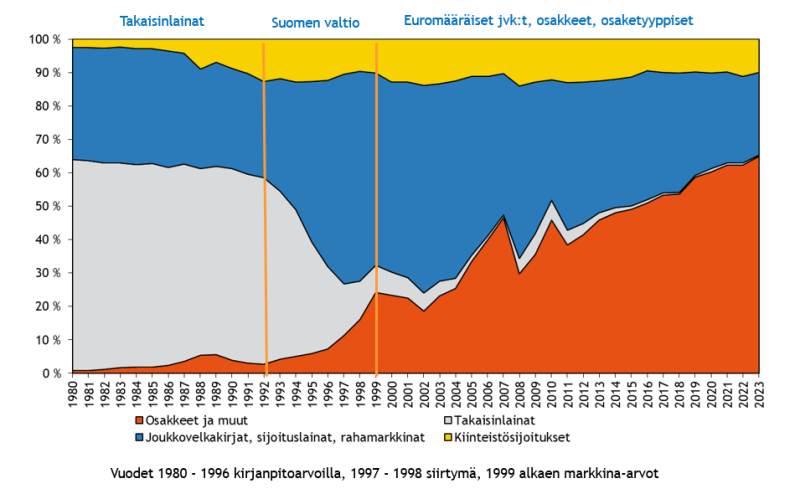

Tuo oli myös aikaa, jolloin työeläkevarat perustuivat pitkälti takaisinlainaukseen eli yritykset lainasivat maksamiaan työeläkemaksuja ikään kuin takaisin omiin rahoitustarpeisiinsa.

”Oikeastaan 1990-luvun alkupuolelta lähtien meillä on ollut pysyvä sopeutusten virta. On tehty välillä isompia uudistuksia ja välillä pienempiä säätöjä”, Kautto jatkaa.

Samoin aikoihin järjestelmän rakenteessa tapahtui isompi muutos. Siihen asti oli ollut kansaneläke ja sen päälle työeläke. 1990-luvulla työeläkkeestä tuli ikään kuin peruseläke, jonka jokaisen piti omalla työllään ansaita. Kansaneläkettä alettiin maksaa lähtökohtaisesti vain niille, joilla ei ollut riittävästi työeläkehistoriaa.

Kautto hahmottaa vuosikymmeniä seuraavasti:

- 1990-luvun muutokset olivat nopeita reagointeja taloudellisen tilanteen muutoksiin ja sieltä lähti varhaiseläkkeiden karsinnan reitti, jota kesti 10-15 vuotta.

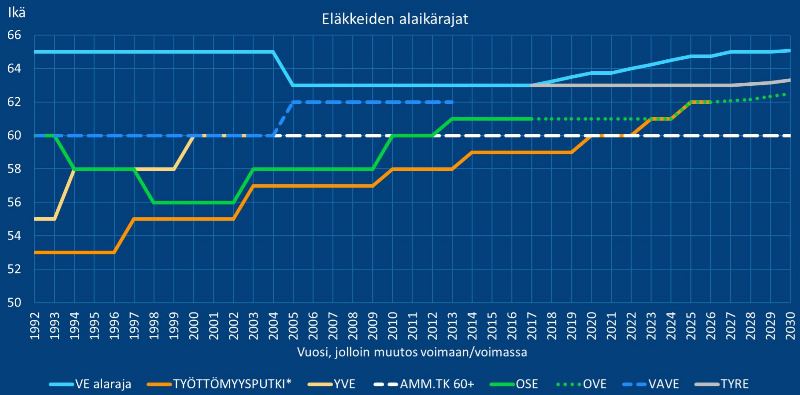

- 2000-luvulla lähdettiin sopeutumaan elinajan pitenemiseen. Elinaikakerroin vuodesta 2005 oli keskeinen lääke siihen. Myös eläkkeen määräytyminen uudistui ja luovuttiin loppupalkkaperiaatteesta. Kun aiemmin katsottiin eläkkeen perustaksi neljä viimeistä työvuotta, siirryttiin asteittain koko työuraa katsovaan laskentaan.

- Vuoden 2005 uudistuksessa vanhuuseläkeikärajaa oli laskettu 65 vuodesta 63 vuoteen ja otettu käyttöön joustava vanhuuseläkeikä. Ihmiset kuitenkin halusivat jäädä eläkkeelle yleensä heti, kun se oli mahdollista.

- Vuoden 2017 uudistus oli erityisesti eläkeikäuudistus, jonka tavoitteena oli lisätä ihmisten työssäolon kestoa eli niin sanottua työurasuhdetta ja samalla helpottaa eläkejärjestelmän rahoituksellista kantokykyä.

”Me emme vielä pysty sanomaan, mitä sieltä uunista tulee ulos. Hallitus on antanut tietyn sopeutustavoitteen ja tehtävän miettiä automaattista vakautusjärjestelmää, joka reagoisi sokkeihin tavalla, joka pitäisi maksutason pitkällä aikavälillä vakaana”, toimitusjohtaja kommentoi.

Sisällöstä ei ole juuri keskusteltu vielä julkisuudessa. Keskustelevat osapuolet toivovat neuvottelurauhaa. Tilanne vaikuttaa herkältä.

Eläkeikäsuppilo on kaventunut ja nousee loivasti

Toimitusjohtaja näkee, että kun ikärajoja on aiemmissa uudistuksissa nostettu ja nyt mennään kohtuullisen loogisessa putkessa loivasti ylöspäin, niin meneillään olevassa uudistuksessa ei ole käyty ikärajoista keskustelua. Vanhuuseläkkeen alaikärajassa on elinaikakertoimeen perustuva automatiikka.

Kauton mukaan ei ole poissuljettua, etteikö ikärajamuutoksia tehtäisi, mutta siihen on aika paljon kielteistä suhtautumista. Edellisessä eläkeuudistuksessa kaikki tiesi, että ikärajoihin ollaan koskemassa.

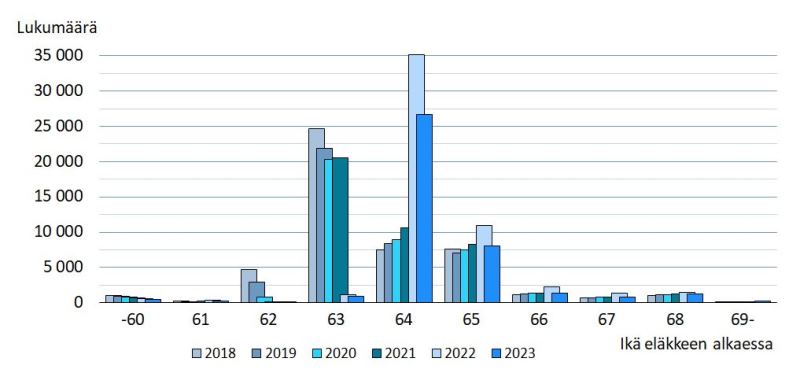

Vuonna 2009 suurin osa suomalaisista jäi eläkkeelle 63-vuotiaana. Seuraavaksi yleisin eläkkeellejäämisvuosi oli 60 ikävuotta silloisen työttömyyseläkkeen myötä. Vuonna 2016 jäätiin eläkkeelle entistä enemmän 63-vuotiaana, mutta seuraavaksi yleisimmät eläkkeellejäämisvuodet olivat 65 ja 64.

Työkyvyttömyyseläkkeiden määrät ovat pienentyneet kaikissa muissa ikäryhmissä paitsi nuorissa 2000-luvulla.

Vuoden 2017 uudistuksen jälkeen yleisin vanhuuseläkeikä on noussut ikärajamuutosten vuoksi 63 vuodesta 64 vuoteen ja kohta se nousee 65 ikävuoteen. Kuten kuvaajasta huomaa, vuosien 2022-2023 palkit 63-vuotiaana eläkkeelle jääneiden osalta ovat enää todella pieniä.

”Alin vanhuuseläkeikä ohjaa edelleen voimakkaasti suomalaisia”, Mikko Kautto toteaa ja viittaa vähäisiin eläkkeelle jäämisiin yli 65-vuotiaana.

Muissa Pohjoismaissa työskentely vanhuuseläkeiän alarajan jälkeen on hänen mukaansa paljon yleisempää kuin Suomessa.

Kiintoisa huomio ETK:n esityksessä oli laskelma, jossa nyt 25-vuotiaan odotetaan jäävän eläkkeelle keskimäärin noin 63-vuotiaana. Samainen odote vuonna 1986 oli 25-vuotiaalle 56,5 vuotta, mikä on melko hyvin pitänyt kutinsa. Odotteet ovat pienempiä kuin viralliset eläkeiät, koska osa jää aiemmin eläkkeelle esimerkiksi työkyvyttömyyden vuoksi.

Todellinen vanhuuseläkeiän alaraja 25-vuotiaalle on tällä hetkellä nykysäännösten mukaan 68 vuotta ja neljä kuukautta.

Uudistus pyrkii sopeuttamaan julkista taloutta

Pitkällä aikavälillä eläkejärjestelmän rahoitukselle keskeisen haasteen aiheuttaa madaltunut syntyvyys, koska tulevia eläkemaksun maksajia on siksi vähemmän. Muita vastaisen eläkemaksun tasoon vaikuttavia tekijöitä – jos eläkeikäsäännösten muuttaminen jätetään pois laskuista – ovat työllisyys- ja ansiokehitys, keskimääräisen eliniän kehitys sekä eläkevarojen sijoitustuottojen kehitys.

Kun eläkemaksu on tällä hetkellä noin 24,5 prosenttia palkasta, sen oletetaan nousevan ETK:n pitkän ajan ennusteessa vähän yli 25 prosenttiin. Hajonta skenaarioiden välillä on todella suurta alle 20 prosentista yli 35 prosenttiin 2080-luvun eläkemaksuja arvioitaessa.

Nyt suunnittelupöydällä olevaan eläkeuudistukseen toi oman mausteensa Tilastokeskuksen lokakuussa 2024 julkaisema uusi väestöennuste, jonka mukaan Suomeen tulisi noin 40 000 maahanmuuttajaa per vuosi, eli aiemmin arvioitua enemmän.

Tämä voisi painaa ETK:n mukaan työeläkemaksun 25 vuoden aikajänteellä jopa hienoiseen laskuun tasolle 23-24 prosenttia. Arvio perustuu siihen, miten ja mille aloille maahanmuuttajat tällä hetkellä työllistyvät.

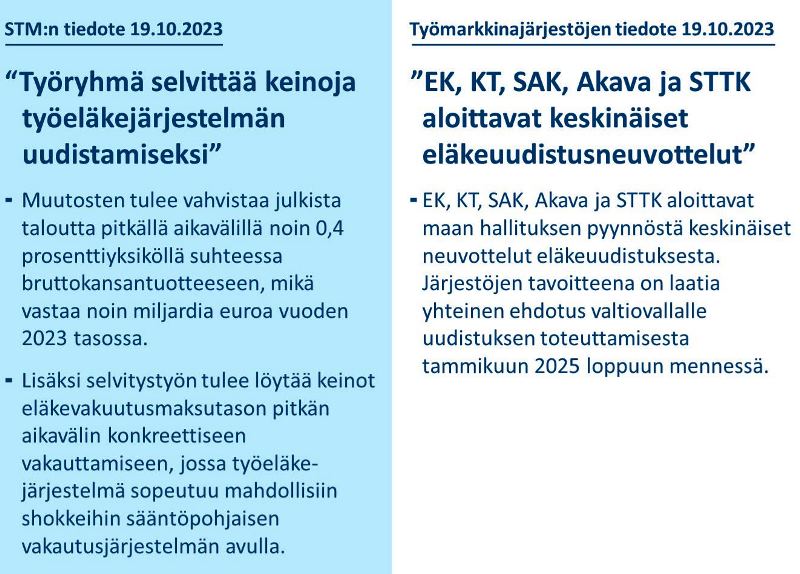

ETK:n mukaan 0,4 prosenttiyksikön (per bkt) julkisen talouden vahvistustavoite tarkoittaisi noin miljardin euron sopeutusta eläkejärjestelmässä.

Tämä tarkoittaisi ETK:n laskelmien mukaan noin prosenttiyksikön korotusta TyEL -maksuihin, jos se haluttaisiin hoitaa vain maksuilla – tai eläkevarojen sijoitustuottojen parantumista 0,3 prosenttiyksiköllä – tai kolmen prosentin pienennystä eläkkeissä pitkällä aikavälillä.

”Jos sopeutus jaettaisiin maksuille ja etuuksille puoliksi, se tarkoittaisi, että noin puoli prosenttiyksikköä korotettaisiin maksuja ja 1,5 prosenttia heikennettäisiin etuuksia”, toimitusjohtaja havainnollistaa.

Vuonna 2022 ETK:n käyttämä reaalinen oletustuotto eläkevaroille oli 2,5 prosenttia vuodessa seuraavalle 10 vuodelle ja tämän jälkeen 3,5 prosenttia. Nousuoletus perustui osin siihen, että korkotaso oli laskelmia tehtäessä matala. ETK:n johtaja Allan Paldanius muistuttaa, että lähiajan ennusteeseen vaikutti myös se, että vuonna 2022 eläkevarojen arvot ja arvostukset olivat nousseet korkealle.

Automaattinen vakauttaja

Olennainen termi nyt suunnittelupöydällä olevassa uudistuksessa on ”sääntöpohjainen vakautusjärjestelmä”, lyhyemmin automaattinen vakauttaja. Sen tehtävä on sopeuttaa maksuja tai etuuksia automaattisesti eri olosuhteissa ja turvata järjestelmän kantokyky. ETK toteaa esitelmässään:

”Yleisen vakauttajan idea on reagoida tasapainotilasta poikkeamiseen etukäteen sovitun säännön mukaisesti, vähitellen ja oikeansuuntaisesti, mikä vähentää epävarmuutta ja tarvetta äkkisopeutukseen.

Eri maissa käytössä olevat yleisvakauttajat tavoittelevat tasapainoa. Ne säätelevät maksua, etuuksia tai niiden yhdistelmää riskienjaosta sovitulla tavalla.”

Tämänkaltainen sopeuttaja on Suomessa ollut vuoden 2005 uudistuksesta lähtien elinaikakerroin, joka supistaa eläkkeitä, jos elinaikaodote nousee – ja nostaa, jos keskimääräinen elinikä lähtisi laskuun. Samoin vanhuuseläkeikä on niin sanottu osittaisvakauttaja, koska se muuttuu työssäoloajan ja eläkkeelläoloajan suhteen kehittymisen perusteella.

Vakautusmekanismin hyvä puoli on, että se ei ole yksittäisistä hallituskausista riippuvainen. Eläkejärjestelmä sopeutuu automaattisesti tilanteen mukaan ilman poliittisia päätöksiä esimerkiksi erilaisissa suhdannetilanteissa.

OECD-maista eläkejärjestelmän vakautusmekanismeja on noin kahdella kolmesta. ETK:n johto näkee mekanismin parantavan ennustettavuutta myös yksilötasolla.

Helsingin Sanomat kirjoitti 10.12.2024 meneillään olevien kaksikantaneuvottelujen kipukohdasta, joka liittyy juuri automaattiseen vakauttajaan:

”Työnantajapuoli haluaisi ehdottomasti mallin, joka naulaisi eläkemaksujen tason paikoilleen. Jos maksuihin tulisi nousupainetta, automaattinen vakauttaja höyläisi eläke-etuuksia. Palkansaajapuolen mielestä taas on välttämätöntä, että etuusleikkausten lisäksi eläkemaksujen pitäisi voida nousta.”

Jospa lopetettaisiin pakkomyynnit?

Koska uudistuksessa keskustellaan myös velkavivun käytön lisäämisestä ja osakepainon lisäämisestä eläkeyhtiöiden sijoitustoiminnassa, minusta olisi tähdellistä kiinnittää huomio niihin ongelmiin, joita on takavuosina syntynyt siitä, kun osakkeita on jouduttu myymään vaikeissa markkinaolosuhteissa polkuhintaan.

Kirjoitin Kauppalehden blogissa 25.10.2010:

”Eläkevarojen hoitamisessa iso virhe tehtiin finanssikriisin ollessa syvimmillään. Vuonna 2008 yksityisten eläkeyhtiöiden pörssiosakesijoitusten arvo putosi myyntien ja kurssilaskun myötä 26,1 miljardista 8,6 miljardiin euroon.

Kun maaliskuussa 2009 kurssit lähtivät rajuun nousuun, eläkeyhtiöiden osakepainot olivat aivan liian matalia. Järjestelmätason asia on huolehtia siitä, että toista kertaa osakesalkkuja ei tyhjennetä juuri silloin, kun osakkeiden P/B-arvostusriski (markkina-arvo / tasesubstanssi) on kaikkein matalin.”

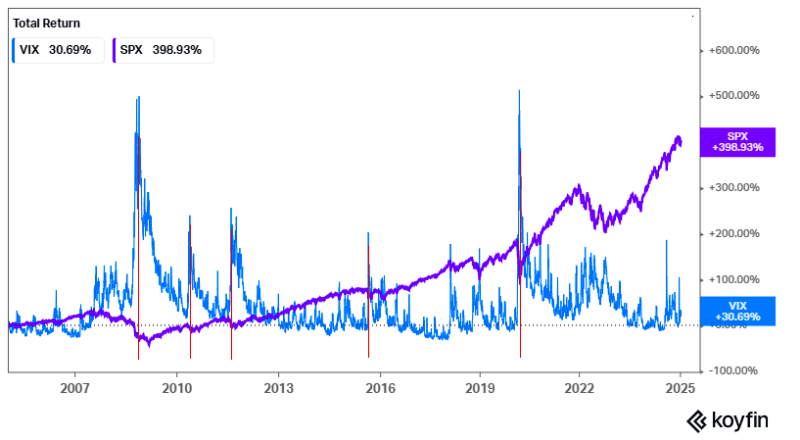

Rahoitustieteessä ei ole aukottomasti toimivaa riskin mittaa ja riskimittarit ovat osaksi vastakkaisiin suuntiin toimivia. Tyypillisesti riskiä mitataan kurssiheilunnalla eli volatiliteetilla.

Kuvaajassa VIX-volatiliteetti-indeksi on ollut korkeimmillaan punaisella pystyviivalla merkityissä kohdissa osoittaen korkeaa riskiä. Tyypillisesti arvostustasot ovat olleet tuolloin kuitenkin maltillisia ellei matalia, eli yhtiöiden arvot suhteessa tasesubstanssiin (P/B, price / book value) tai keskimääräiseen edeltävien vuosien tulokseen (P/E, price / earnings).

Kuvaajasta näkee, että joka kerta punaisen viivan jälkeen – finanssikriisin eskaloitumisesta syksyllä 2008 lähtien – on alkanut jos ei heti, niin ainakin lähikuukausina, selkeä, usein jopa voimakas ja pitkäkestoinen nousutrendi osakemarkkinoilla.

Olisi hyvä, jos Suomen työeläkejärjestelmässä osakkeita ei niin sanottujen vakavaraisuussäännösten vuoksi tarvitsisi myydä juuri silloin, kun markkinoilla vallitsee syystä tai toisesta ”pörssin hullut päivät”.

Voisiko jokin mekanismi tai osittaisvakauttaja toimia niin, että osakepaino olisi tai se ainakin saisi olla korkeampi silloin, kun volatiliteetti markkinoilla on tavallista korkeampi?

Tällä hetkellä vakavaraisuussäännökset taitavat ajaa osakepainoja mainituissa oloissa juuri toiseen suuntaan alentaen sijoitustuottoja. Jotakin kehitystä vakavaraisuussäännöksille on toki finanssikriisin jälkeen tehty.

Tätä on jo odotettukin, milloin käydään ryöstämään valtion toimesta eläkerahastoja! Sotiminen on kallista!

Todella hyvä juttu jälleen kerran.

Ehdotus oli juuri sellainen mitä tarvitaan.

Hannu Angervuo on täällä Salkunrakentajassa todennut Helsingin pörssin syklisen luonteen.

Kokeneen ammattilaisen oikea arvio syklisyydestä pitäisi olla ihan yleissivistystä eläkeyhtiöiden sijoituspäätöksiä tekeville henkilöille.

Huippujen ja pohjien tarkka haarukointi on varmasti vaikeaa, mutta reunapörssin kurssiheilunnan voimakkuus verrattuna vaihdoltaan tuntuvasti suurempiin pörsseihin ei saisi tulla yllätyksenä.

Edelleen eläkeyhtiöillä isoina toimijoina on keinot suojella sijoituksia esim. johdannaisilla.

Eläkeyhtiöiden tyhjentäessä salkkuja meidän päivävaihdolla voimistuvat kurssiliikkeet lisää.

Ehdottomasti pitää kontrata ”rumalla säällä” varsinkin koska markkina ja yritykset ovat tuttuja ja kassavirtaa (mm eläkevakuutusmaksut ja vuokratulot) kyseisillä yhtiöillä kuitenkin silloinkin on, jolla voidaan kattaa vastuita.

Todella hyvän idean esitit, toivottavasti se kuullaan.