Eläkeyhtiö Varma on tehnyt historiansa suurimman yksittäisen sijoituksen Yhdysvaltain markkinoille suunnattuun pörssinoteerattuun ETF-rahastoon. Tämä 2,3 miljardin euron sijoitus on samalla suurin koskaan toteutettu ETF-lanseeraus.

Uusi, ilmastovaikutukset huomioiva ETF-rahasto listattiin New Yorkin pörssiin 12. joulukuuta 2024.

”Halusimme kustannustehokkaan, ilmastotavoitteidemme mukaisesti räätälöidyn rahaston, joka soveltuu Yhdysvaltain markkinoille. Tämä sijoitus tukee sijoitusstrategiamme tavoitteita, jotka painottavat vastuullista sijoittamista ja maantieteellistä hajauttamista”, Varman listatuista sijoituksista vastaava johtaja Timo Sallinen kertoo.

Sallisen mukaan rahasto on likvidi instrumentti, joka antaa joustoa Varman hallinnoidessa noin 63 miljardin euron varallisuuttaan.

Varmalle räätälöity ETF-rahasto keskittyy globaaleihin yrityksiin, jotka täyttävät tiukat ympäristö- ja ilmastokriteerit. Rahastossa mukana olevat yritykset ovat osoittaneet konkreettisia toimia hiilidioksidipäästöjen vähentämisessä ja ympäristövastuullisuudessa.

Kustannustehokas tapa toteuttaa sijoitusstrategiaa

ETF-rahastot eli pörssinoteeratut indeksirahastot seuraavat valittua indeksiä mahdollisimman tarkasti ilman aktiivista salkunhoitajaa. Varman uusi rahasto seuraa MSCI Global Climate 500 North America Selection -indeksiä, joka koostuu oman toimialansa ilmastokriteereissä parhaiten suoriutuvista yrityksistä.

ETF-rahastot tarjoavat institutionaalisille sijoittajille kustannustehokkaan tavan saavuttaa sijoitusstrategian mukaisia tavoitteita.

Koska rahastot ovat pörssilistattuja, niiden likviditeetti on korkea, eli niistä voi luopua nopeasti tarvittaessa. Lisäksi rahastoissa varat ovat hajautettuja, mikä pienentää yksittäisten sijoituskohteiden riskiä.

Lanseerauksen toteutti Invesco, yksi maailman johtavista varainhoitoyhtiöistä, joka on ollut Varman pitkäaikainen yhteistyökumppani. Kesäkuussa Varma teki 1,5 miljardin euron sijoituksen Invescon hallinnoimaan ETF-ilmastorahastoon.

”Olemme erittäin tyytyväisiä yhteistyöhömme Invescon kanssa. Tämä rahastosijoitus jatkaa aiemmin tekemiemme pörssilistattujen ETF-sijoitusten linjaa”, toteaa Timo Sallinen.

Onko rahaston lanseeraushetki väärä?

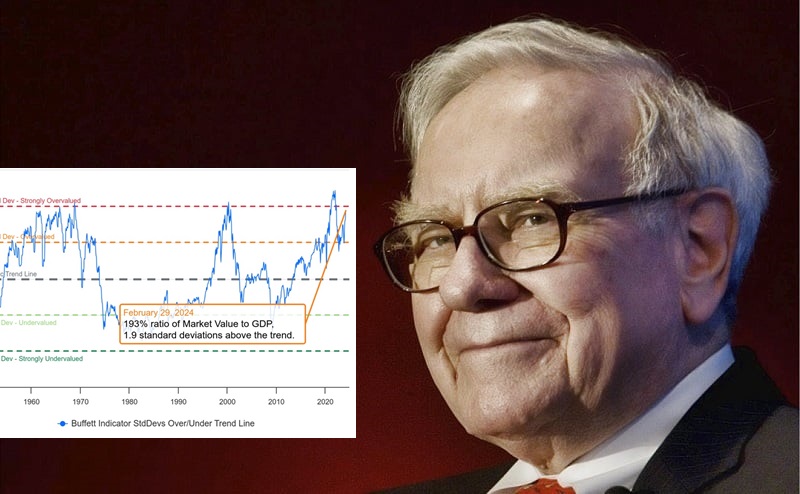

Rahastolanseeraus tapahtuu hetkellä, jolloin Yhdysvaltojen osakemarkkinat ovat historiallisen kalliit monella arvostuskertoimella arvioituna.

Amerikkalaisosakkeiden nykytilanne täyttää kuplan kriteerit arvostustasoerojen perusteella. Amerikkalaisten markkina-arvoltaan suurten kasvuosakkeiden P/B-luku on 14,1x. Arvo-osakkeiden P/B-luku on 2,9x. Arvostustasoero on leventynyt merkittävästi viimeisen kahden vuoden aikana ja on lähellä 2021 tasoa. Osakekuplan merkit täyttyvät myös muilla arvostusmittareilla, kuten P/E-, EV/Sales- ja EV/EBIT-kertoimilla.

Myös riskipreemio on jenkkiosakkeissa nyt poikkeuksellisen alhainen. Osakemarkkinan riskipreemio on ylituotto, jonka sijoittajat odottavat saavansa osakeriskin kantamisesta verrattuna riskittömään sijoitukseen, kuten valtionlainan tuottoon.

S&P 500 -indeksin riskipreemio on kapein 20 vuoteen, joskin yhä selvästi plusmerkkinen. Tulostuotto on analyytikoiden seuraavan 12 kuukauden konsensusennusteiden perusteella 4,4 prosenttia ja Yhdysvaltain 10-vuotisen valtionlainan reaalituotto on 1,9 prosenttia. Riskipreemio on siten 2,5 prosenttia.

Hyviä huomiota. Toivottavasti ovat Varmalla miettineet samoja asioita.

Varmasti maailman suurimmilta markkinoilta löytyy pitkään salkkuun jopa nyt lähes siedettävän hintaista tavaraa.

En tosin usko, että tupakkayhtiöt (Altria esimerkiksi) tai operaattorit (Verizon) tai Trumpin hallinnon aikana öljy-yhtiöt (Chevron) ovat ihan se ”juttu” jota haettiin.

Mikäli Varmalla ollaan varauduttu siihen, että voi tulla markkinoiden korjausliike ja he ovat silloin ostolaidalla niin hyvä.

Pidän myös USAn markkinoita kalliina, mutta jos haluaa uusinta teknologiaa salkkuun niin ne firmat ovat hinnoissaan.

Kokonaisuutena hinnat ovat nousseet ja paljon, kun esim. Euroopasta on tullut paljon sijoittajia kasvun perässä Yhdysvaltoihin.

Lisäksi kursseja ovat nostaneet velkarahalla toimineet sijoittajat sekä erityisen paljon amerikkalaisten (varsinkin teknojättien) tapa hoitaa voitonjako ostamalla omia osakkeita(hyvä nykyisille omistajille huono tuleville omistajille).

Olisin sinne nyt menneenä sijoittajana haalinut salkun täydeltä aiemmin mainittuja paikallaan polkevia tylsiä osinkokoneita. Tankannut niitä lisää, eli osingot takaisin samoihin puoteihin ja sitten korjausliikkeen aikana ostanut laskeviin kursseihin kaikkea kivaa.

Toivottavasti tämä ei ollut sellainen ”pelataan paria kierrosta Golffia kaverin kanssa ja sovitaan juttu klubilla lasin ääressä-sijoituspäätös.”

En tosin usko, että Murron firmassa sellainen kulttuuri kukoistaa.