Rakentaminen on jumissa. Tilanne on hälyttävä ja ”miljardiluokan tragedia”, väittää Vuokraturvan Timo Metsola.

Rakentamisen suhdannekäännettä on odotettu kuin kuuta nousevaa. Tilastot eivät kuitenkaan viittaa siihen, että käänne oikeampaan suuntaan olisi käsillä.

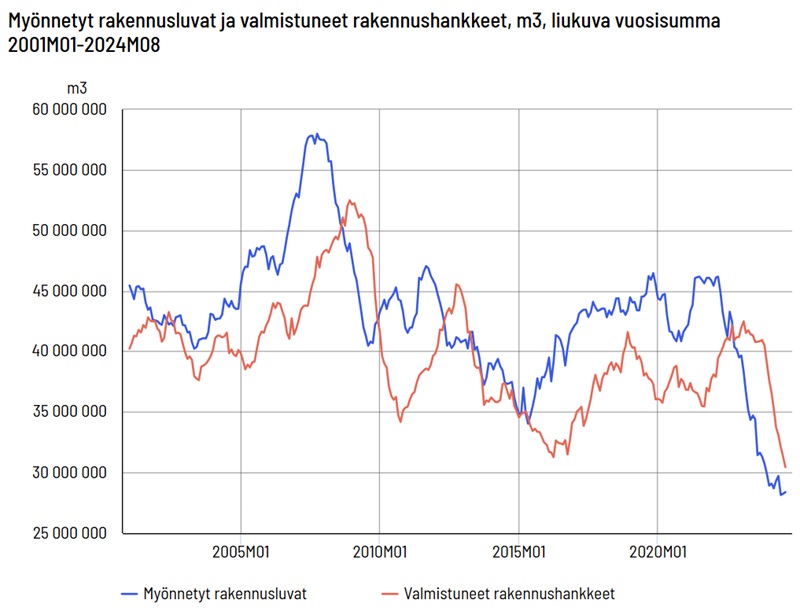

Rakentaminen sakkaa Suomessa edelleen pahasti. Tilastokeskuksen mukaan uudisrakentamiseen myönnettiin rakennuslupia vuoden 2024 kesä-elokuun aikana yhteensä 6,5 miljoonaa kuutiometriä, mikä oli 17 prosenttia vähemmän kuin vuotta aiemmin.

Rakennushankkeita valmistui ajanjaksolla 6,1 miljoonaa kuutiometriä, mikä oli 30 prosenttia vuoden takaista vähemmän.

Koko maan tasolla rakennushankkeiden myötä valmistui kesä-elokuun aikana hieman alle 6 100 uutta asuntoa, mikä oli 46 prosenttia vähemmän kuin vastaavana ajankohtana vuotta aiemmin.

Viime vuonna rakentaminen supistui historiallisen voimakkaasti, peräti 16 prosenttia edellisvuodesta. Tänä vuonna pitkä miinus lyhenee seitsemän prosenttiin, Rakennusteollisuus RT ennakoi syksyn suhdannekatsauksessaan.

Taloudessa moni rakentamiselle tärkeä tekijä on kehittynyt parempaan suuntaan. Hidastuva inflaatio ja korkojen lasku tukevat kuluttajien ostovoimaa ja investointeja.

”Valitettavasti Suomen taloudessa ei rakentamisen näkökulmasta tapahdu vielä riittävästi. Rakentamisen pitkät miinukset pienevät, mutta talouden heikko luottamus ja toiveiden varassa oleva kovempi kasvu eivät mahdollista käännettä”, Rakennusteollisuus RT:n pääekonomisti Jouni Vihmo sanoo.

Asuntokaupan toipumiselle on eväitä, mutta sekä kuluttajien että sijoittajien kysyntä painottuu vanhoihin asuntoihin. Uusien asuntojen rakentaminen on yhä monen lukon takana. Myynnissä olevien valmistuneiden uudisasuntojen varanto sulaa hitaasti, ja rahoituksen saatavuus ja ehdot ovat kiristyneet.

Ovatko taloyhtiölainat pullonkaula?

Uusien asuntojen isot taloyhtiölainat jumittavat kauppaa ja rakentamista edelleen. Näin väittää Vuokra-asuntojen välittäjä Vuokraturvan toimitusjohtaja ja hallituksen puheenjohtaja Timo Metsola. Hän ilmaisi viime kesänä huolensa siitä, että ylisuurten taloyhtiölainojen uusien asuntojen kauppaan aiheuttama umpisolmu ei välttämättä aukea itsekseen vielä vuoden tai kahdenkaan kuluessa.

Metsola kertoi elokuussa, että myymättömät uudet asunnot taloyhtiölainoineen roikkuvat valtaosin myynnissä, vaikka ”alennukset ja kylkiäiset ovat kuumeisesti käytössä”.

Metsola on esittänyt radikaalia ratkaisua: uusien asuntojen taloyhtiölainat tulisi kieltää.

Tällaisella kiellolla asuntorakentamisen toimiala ja sitä rahoittavat pankit saisivat selkeän uuden ja yhteisen suunnan, johon umpisolmu voisi lähteä purkautumaan, Metsola toteaa tuoreessa lehdistötiedotteessa.

Jos taloyhtiölainat kiellettäisiin, uudet asunnot myytäisiin luonnollisesti velattomina.

Nyt asuntorakentumisen umpisolmu on Metsolan mukaan vain tiukentunut. Myymättömät uudet asunnot taloyhtiölainoineen roikkuvat valtaosin edelleen myynnissä, eivätkä kylkiäisalennuksetkaan saa kauppaa liikkeelle.

”Näissä oloissa käytännössä kukaan ei ole lähtenyt rakentamaan lisää uusia asuntoja. Ei sellaisia, joissa on iso taloyhtiölaina, mutta eipä juuri muitakaan. Koko toimiala on jäänyt neuvottomana tuleen makaamaan”, Metsola kuvailee.

Metsolan mukaan mikään ei viittaa siihen, että tilanne helpottuisi lähivuosina.

”Uskallusta rakentaa toimialan totutusta logiikasta poikkeavasti ilman taloyhtiölainoja ei edelleenkään juuri löydy, mutta eipä löydy myöskään rohkeutta rakentaa lisää isojen taloyhtiölainojen asuntoja, kun entisetkin ovat myymättä. Käytetyissä asunnoissa ei tyypillisesti ole isoja taloyhtiölainoja, ja niiden kauppa tippui korkojen noustuakin vain noin kolmanneksen”, Metsola kuvailee.

Asuntoammattilaisen mukaan kuluttajien on vaikea ymmärtää taloyhtiölainoja, jotka ovat yrityslainoja ja joiden logiikka ja vastuut menevät eri tavalla kuin kuluttajan omien asuntolainojen.

Selvemmät tulevaisuuden raamit tarpeen

Mitä tapahtuisi jos taloyhtiölainat kiellettäisiin? Metsola uskoo, että ala löytäisi vaihtoehtoiset tavat rahoittaa asuntorakentamista.

”Jos taloyhtiölainat kiellettäisiin, silloin toimialan uusi suunta tulisi lainsäätäjältä ja viitottaisi selvät raamit joissa toimia. Niihin raameihin pankitkin sitten alkaisivat omia rahoitusmallejaan sorvata.”

Toisaalta kasvukeskusten muuttovoitto ja asuntopula käynnistävät vähitellen asuntorakentamisen, Metsola toteaa. Ongelma on vain siinä, että aikaa voi mennä vuosia.

”Eikä meillä ole takeita, että padon tällä tavoin lopulta murtuessa eurooppalainen rakennustarvikkeiden kauppa ja rakennusalan vierastyövoiman saatavuus pystyvät vastaamaan kotimaisiin tarpeisiimme. Käynnissä saattaa samaan aikaan olla esimerkiksi 40 miljoonan asukkaan Ukrainan jälleenrakennus, ja Euroopan laajuinen pula rakennustarvikkeista ja -työvoimasta on saattanut nostaa kustannukset ongelmallisen korkealle”, hän kertoo.

Asuntojen aloitukset ovat tällä hetkellä ennätyksellisen alhaalla, mutta myös haettujen rakennuslupien määrä on koko niiden tilastointihistorian pohjalla.

”Nyt ei siis rakenneta, eikä edes suunnitella rakentamista. Voinee perustellusti todeta, että tilanne on hälyttävä”, Metsola toteaa.

Metsolan mukaan asuntorakentaminen käynnistyy vasta, kun on selvä näkymä siitä, miltä pohjalta sitä Suomessa seuraavaksi tehdään.

”Ja jokainen menetetty kuukausi ennen sitä on kansantaloudelle lähes miljardiluokan tragedia”, hän toteaa.

Juurikin näin.

Taloyhtiölainoja ei ole nytkään pakko ottaa. Ihan vapaaehtoisesti rakentajat voisivat palata vanhaan systeemiin, jossa jokainen tuleva osakas vastaa ainoastaan ja vain omasta asuntolainastaan ja tämä kirjattaisiin selkokielellä yhtiöjärjestykseen ja samalla kiellettäisiin lainanlyhennyksen tuloutus As Oy:n kirjanpidossa. Ei naapurinsa yhtiölainasta kukaan halua joutua vastuuseen. Ajatuskin on pähkähullu, ei sellaisesta yhtiöstä voi asuntoa ostaa! Monet rakennusprojektien, tonttirahastojen yms. rahanahneet hallitsijat ja edunvalvojat ovat rikkoneet vanhan ja hyvin toimineen As Oy -järjestelmän. On peiliin katsomisen paikka herra Metsolalla ja kumppaneilla.

Tähän yhtälöön kun lisätään vielä toimitilarakentamisen sakkaus, johtuen hyvin lähellä olevasta työn siirtymisestä virtuaaliympäristöihin. Kuka tällöin enää kaipaa fyysisiä keskuskaupunkeihin keskittyneitä toumistokolosseja ja niiden ympärille pakkautuneita 10000€/m2 maksavia luukkuja ja niiden järjettömän kallista ylläpitoa?

Asuntomarkkinoiden tulevaisuus voidaan pelastaa parhaiten vanhalla asuntoyhtiö mallilla, joka on max 30%yhtiölaina ja oma tontti , Hypon aikanaan luoma tonttirahasto malli on osa syynä nykyiseen katastrofiin , tontin omistus voi olla vain asuntoyhtiöllä tai kaupunki/ kunta, ei millään tonttirahastoilla tai sijoittajilla epämääräisin ehdoin, erikoista ettei tähän selvästi puututa, mutta uskon että kaikki osapuolet ovat läksynsä oppineet ja vuokratontit jää historiaan