CAPE-luku (Cyclically Adjusted Price-to-Earnings ratio), tunnetaan myös Shillerin P/E-lukuna, on yksi tunnetuimmista arvostuskertoimista osakemarkkinoiden analysoinnissa. Sen suosio perustuu pitkälti siihen, että se huomioi tulosten suhdannevaihtelut käyttämällä osakeindeksin P/E-luvun laskennassa yritysten tulosten 10 vuoden liukuvaa keskiarvoa.

CAPE-luku nousee usein esiin erityisesti keskusteltaessa mahdollisista markkinakuplista. S&P 500 -indeksin CAPE-kerroin on noussut merkittävästi viime vuosien aikana ja on jo 37,4x. Se on herättänyt keskustelua markkinoiden arvostustasosta, sillä CAPE on huomattavasti pitkän aikavälin keskiarvoa (17,2x) korkeammalla tasolla.

Mutta kuinka hyödyllinen tämä mittari oikeastaan on osaketuottojen ennustamisessa? Onko CAPE:n kyky ennustaa tulevia tuottoja enemmänkin illuusio, joka perustuu jälkikäteen arvioituihin yhteyksiin, vai onko siitä todella hyötyä sijoituspäätösten tukena?

Toteutin analyysin hyödyntäen Robert Shillerin aineistoa, jonka koulutusdatana käytin havaintoja vuodesta 1930 alkaen. Varsinaisen tutkimusaikajakson tulokset ovat vuodesta 1960 eteenpäin.

Tulokset osoittavat odotetusti, että CAPE-luvun ja S&P 500 -indeksin tulevien reaalituottojen välillä on negatiivinen korrelaatio. Tämä tarkoittaa, että korkeampi CAPE-kerroin ennakoi tyypillisesti matalampia tuottoja seuraavalle 10 vuodelle ja päinvastoin. Havainto on linjassa aiempien tutkimusten kanssa, ja tärkeä syy CAPE:n suureen suosioon.

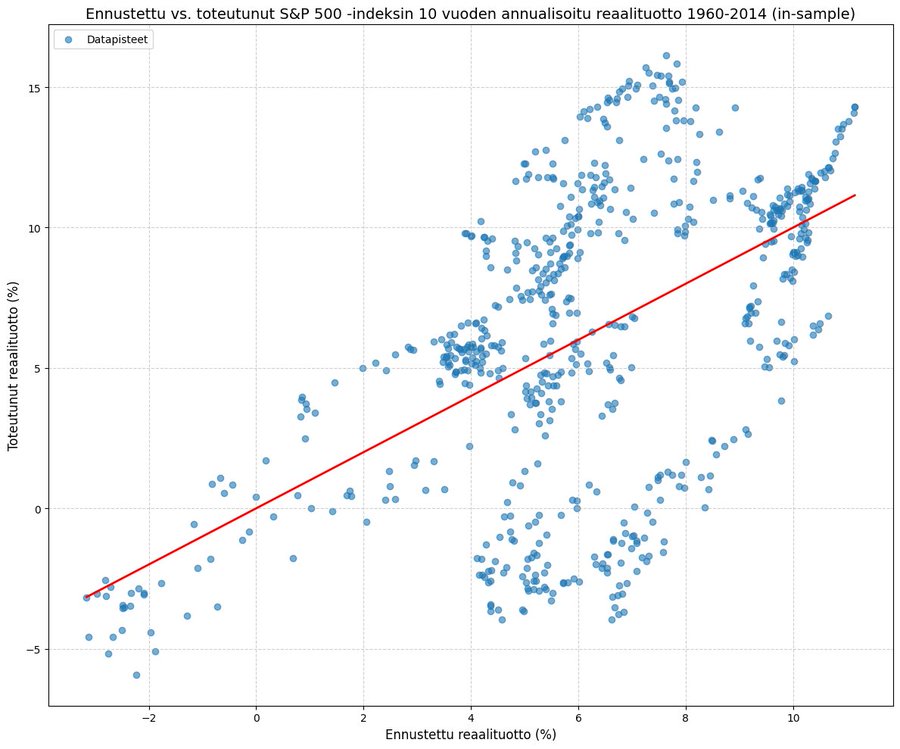

Aineiston in-sample-analyysi, joka kattaa koko tutkimusperiodin vuodesta 1960 alkaen, osoittaa lineaarisen regressiomallin selitysasteen (R²) olevan noin 30 prosenttia, kun verrataan CAPE-luvun perusteella ennustettuja tuottoja toteutuneisiin 10 vuoden reaalituottoihin. Tämä on huomattavan korkea lukema sijoitusmalliksi, sillä osakemarkkinoiden kehitystä ohjaa pääosin satunnaisuus – markkinoiden stokastinen luonne tekee tyypillisesti tulevien tuottojen ennustamisesta erittäin haastavaa.

Vaikka 30 prosentin selitysaste on sijoitusmalliksi korkea, tulokseen tulee suhtautua varauksella. Yksi merkittävimmistä ongelmista CAPE-analyysissä liittyy niin sanottuun look-ahead-harhaan: in-sample-analyysi hyödyntää tulevaisuuden dataa, jota sijoittajilla ei todellisuudessa ole ollut käytettävissään päätöksentekohetkellä. Tämän harhan vuoksi monet mallit näyttävät toimivan erinomaisesti historiallisessa testauksessa, mutta niiden ennustekyky heikkenee merkittävästi todellisissa sijoitustilanteissa.

In-Sample versus Out-of-Sample

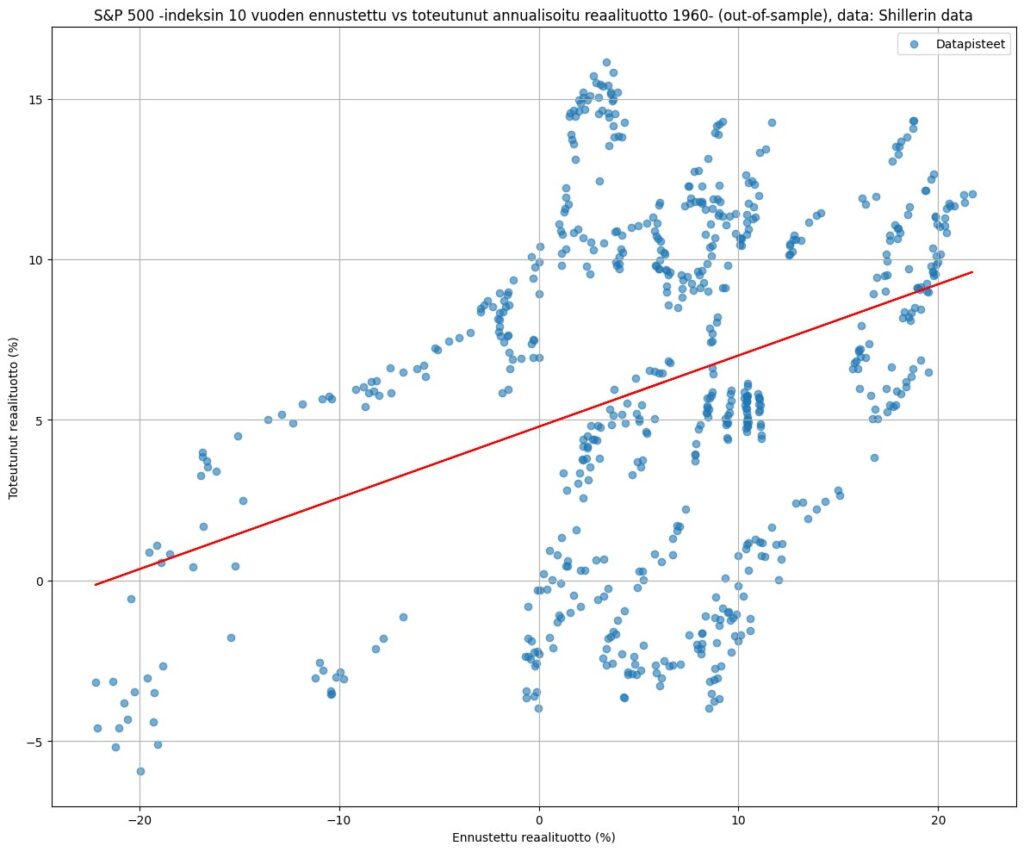

Seuraavaksi siirryin out-of-sample-analyysiin, jossa simuloin todellista sijoitustilannetta. Toisin kuin aiemmassa analyysissä, käytin nyt kunakin ajanhetkenä vain sitä dataa, joka olisi todellisuudessa ollut sijoittajan saatavilla. Hyödynsin 30 vuoden kuukausihavaintoja, mutta jätin kunkin ajankohdan viimeisimmät 10 vuotta analyysin ulkopuolelle. Tämä valinta oli välttämätön, sillä tavoitteena oli nimenomaan ennustaa seuraavan 10 vuoden tuottoja ilman ennakointiharhaa.

Tulokseni osoittavat, että CAPE-luvun selitysaste laskee merkittävästi. S&P 500 -indeksin CAPE-luvun selitysaste seuraavan 10 vuoden reaalituotoista putoaa in-samplen 30 prosentista vain 13 prosenttiin out-of-sample-analyysissä.

In-sample- ja out-of-sample-analyysimenetelmien ero on helpointa ymmärtää käytännön esimerkin kautta. Kuvitellaan sijoittaja vuonna 1987, joka yritti ennustaa osakemarkkinoiden tuottoja CAPE-luvun avulla. In-sample-analyysissä käytettiin koko aineistoa vuoteen 2024 asti, mukaan lukien sellaiset CAPE-luvut ja tuotot, joita sijoittaja ei olisi voinut tietää vuonna 1987. Tämä vastaa tilannetta, jossa sijoittajalla olisi ollut ”kristallipallo” tulevaisuuden CAPE-lukujen ja niitä seuraavien tuottojen näkemiseen.

Out-of-sample-analyysi sen sijaan simuloi todellista sijoitustilannetta. Vuoden 1987 tuottoennustetta tehtäessä käytetään vain dataa, joka olisi ollut silloin saatavilla. Tämä ero analyysitavoissa selittää, miksi CAPE-luvun ennustekyky heikkenee merkittävästi, kun siirrytään in-sample-analyysistä realistisempaan out-of-sample-analyysiin.

Analyysini osoittaa myös, että CAPE-mallien käyttöä sijoituspäätöksissä vaikeuttaa suuri ennustevirhe. In-sample-testeissä keskimääräinen ennustevirhe on ollut noin 3,6 prosenttiyksikköä, mutta out-of-sample-analyyseissä ennustevirhe kasvaa peräti 7,1 prosenttiyksikköön. Tämä tarkoittaa, että sijoittajat, jotka luottavat liikaa in-sample-analyyseihin, voivat aliarvioida riskejä ja yliarvioida tuottojen ennustettavuutta.

Yhteenveto: mitä opimme?

CAPE-luvun käyttöön liittyy merkittäviä rajoitteita, joita sijoittajien on syytä ymmärtää. Vaikka CAPE:n ja osaketuottojen välillä on havaittu negatiivinen riippuvuus, tämä yhteys on osoittautunut heikommaksi realistisemmassa out-of-sample-testauksessa.

Lisäksi CAPE:n olettama lineaarinen suhde arvostustason ja tulevien tuottojen välillä on yksinkertaistus – todellisuudessa tämä suhde on monimutkaisempi ja vaihtelee eri markkinatilanteissa.

Mallien näennäisesti korkeat selitysasteet voivat johtaa harhaan. Vaikka in-sample-analyyseissä saavutetut korkeat selitysasteet näyttävät houkuttelevilta, on kriittistä arvioida mallien toimivuutta out-of-sample-testauksella. Tämä paljastaa usein merkittävästi heikomman ennustekyvyn todellisissa sijoitustilanteissa.

Markkinadynamiikan jatkuva muutos asettaa omat haasteensa CAPE-luvun ennustekyvylle. Talouden rakenteelliset muutokset sekä makrotaloudellisen ympäristön vaihtelut, kuten muutokset korkotasossa ja inflaatiossa, voivat heikentää historialliseen dataan perustuvien mallien toimivuutta ajan myötä.

CAPE-lukua ei tulisi käyttää yksinään sijoituspäätösten tekemiseen. Sen sijaan se voi toimia arvokkaana osana laajempaa analyysikehikkoa. Tutkimukset ovat osoittaneet, että yhdistämällä CAPE-analyysi muihin tekijöihin, kuten makromuuttujiin, sekä hyödyntämällä moderneja ekonometrisiä menetelmiä kuten erilaisia koneoppimiseen perustuvia tilastollisia tekniikoita, voidaan saavuttaa tarkempia ennusteita pienemmillä ennustevirheillä.

Hienoa työtä! Muutama kysymyksen tapainen heräsi (pidän sitä yleensä todella hyvän jutun tunnusmerkkinä).

1) Miten mielekästä ylipäätään on tarkastella koko indeksiä kokonaisuutena, jos ei ole aikeissa sijoittaa esim. S&P 500 indeksiin sijoittamaan ETF:ään?

Tarkoitan edellä mainitulla mm sitä, että toimialoissa on eroja vaikka Caterpillar vs Visa, joista jälkimmäinen kasvaa tasaisen tylsästi ja toinen sitten on herkempi suhdanteille.

Toinen esimerkki voisi olla lentoyhtiöt vs. Kolayhtiöt tai vaikka tupakkayhtiöt. Lentoyhtiöt olivat heikossa hapessa Koronan aikana ja verrokkina toimivat yhtiöt kasvattivat osinkoaan myös silloin.

Sinänsä tutkimustyö jonka tuloksia esittelit oli mielestäni hyvin tehty ja tulokset selostettu hyvin selkeästi.

Johtopäätöksistä olen täysin samaa mieltä.

Itse olen sortunut yhtiön tulosten mukana menemään liiaksi, silloin on välillä jäänyt huomaamatta mitä markkinalla tapahtuu, eli liika fokusoitunut tarkastelu rajaa näkökenttää.

Todella hyvä juttu taas. Kiitos siitä.

Moi! Kiitos positiivisesta palautteesta.

Markkina-analyysista on hyötyä myös yksittäisiä sektoreita ja osakkeita poimittaessa, koska se tarjoaa laajemman kontekstin sijoituspäätöksille. Sen analysointi voi auttaa ymmärtämään esimerkiksi talouden sykleja, riskejä ja riskinottohalukkuuden muutoksia, mitkä voivat vaikuttaa eri toimialojen ja yhtiöiden suoriutumiseen.

Markkinaindeksi toimii usein vertailukohtana esimerkiksi portfolion suoriutumiselle. Sen analysoinnista voi olla apua yli- tai alisuoriutuvien sektorien ja yhtiöiden tunnistamiseen sekä niiden arvostustasojen arviointiin. Yleiskuvan ymmärtäminen auttaa esimerkiksi optimoimaan sijoitusstrategian niin, että se huomioi talouden kehityksen ja eri toimialojen herkkyyden muutokset.

Terveisin

Henri

Kiitos.

Pitää tarkastella niitä jatkossa korkokäyrien ohella.

Syklien pituudet ovat myös hieman toimialakohtaisia, mutta hyvää informaatiota yhtä kaikki.

Ison kuvan näkeminen on tärkeää, oli sitten sijoitusstrategia mikä tahansa.

Maallikkona olen tyytynyt ostamaan limittäin kasvua ja vahvoja osingonmaksajia ja varmasti salkun tuotto ei ole ollut optimaalinen, mutta sillä on pärjännyt.

Mukavaa kun Salkunrakentajassa on näin hyvä keskustelukulttuuri.