Eurooppalaisosakkeet ovat viimeisen 20 vuoden aikana jääneet reilusti jälkeen amerikkalaisosakkeiden kurssikehityksestä. Tosin viimeisien viikkojen aikana on tapahtunut käänne. Esimerkiksi eurooppalaisten yhtiöiden Euro Stoxx 600 -indeksi on noussut nopeammin kuin Yhdysvaltojen S&P 500 -indeksi.

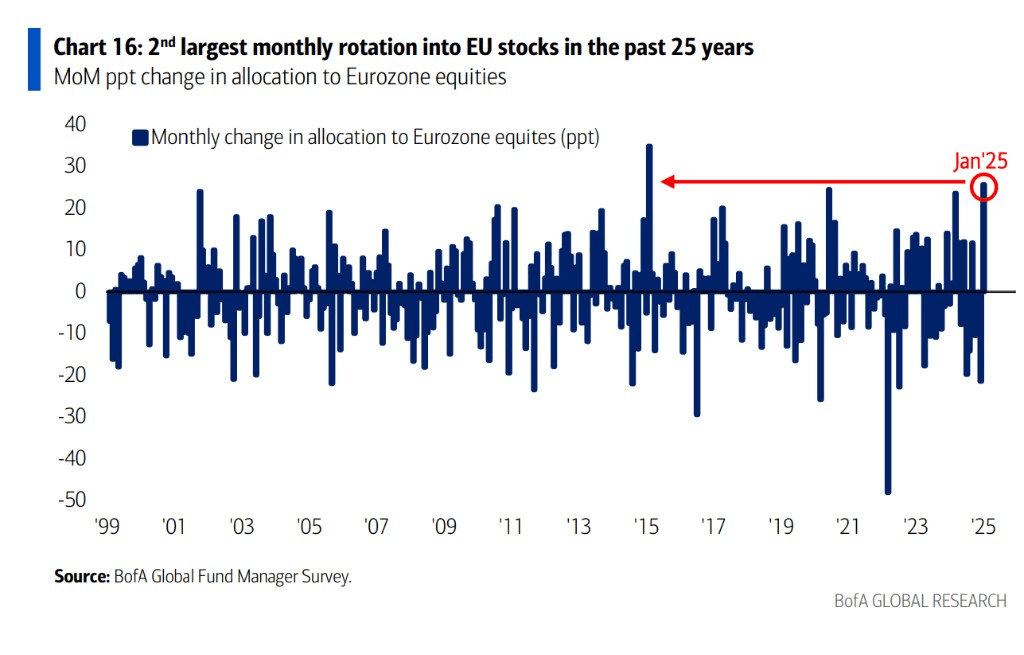

Bank of American tuorein kansainvälinen kysely rahastonhoitajille paljasti yllättävän suunnanmuutoksen Eurooppaa kohtaan.

Kysely osoitti, että tammikuussa sijoitukset eurooppalaisiin osakkeisiin nousivat toiseksi eniten viimeiseen 25 vuoteen, kun sijoituksia siirrettiin merkittävästi Yhdysvaltain osakkeista Euroopan osakkeisiin.

Kysely tehtiin ennen Trumpin virkaanastumista ja ennen hänen alkuperäisten EU-tullien epäonnistumisen herättämää optimismia.

Mikä selittää tämän elpymisen ja salkunhoitajien äkillisen kiinnostuksen?

Euroopan suurin talous on entistäkin vaikeammassa suhdannekuopassa, joten makrotalouden käänne tuskin selittää salkunhoitajien kohdistamaa mielenkiintoa Eurooppaa kohtaan.

Euroopan osakemarkkinoiden alhainen arvostustaso houkuttelee

Euroopan osakemarkkinoita saattaa tukea markkinoiden odotukset korkojen laskusta. Euroopan keskuspankin pääjohtaja Christine Lagarde totesi Davosin kokouksessa, että korkojen lasku on muodostumassa trendiksi. Markkinoilla odotetaan tällä hetkellä lähes varmuudella, että korkoa alennetaan ensi viikolla.

Hargreaves Lansdownin rahoitus- ja markkinajohtaja Susannah Streeter kertoo uutistoimisto Reutersille, että Euroopassa nähdään uutta innostusta. Eurooppa saattaa tarjota enemmän kestävyyttä epävarmassa maailmassa ja Trumpin hallinnon arvaamattomassa ilmapiirissä.

”Sijoittajat etsivät arvoa joiltakin Euroopan osakemarkkinoilta”, Streeter toteaa.

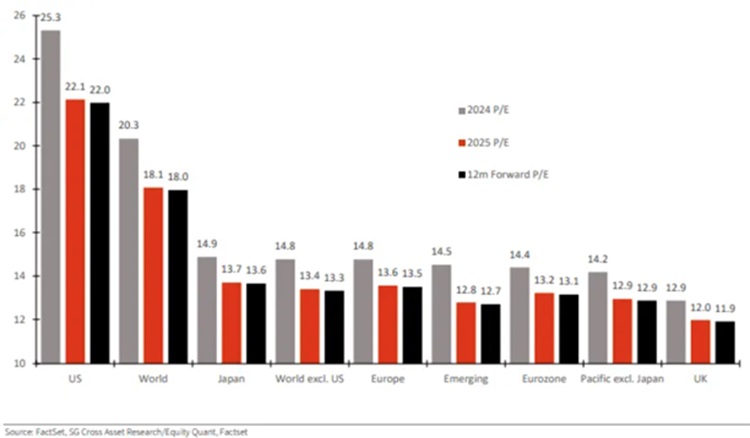

Suurilta osin syynä rahastonhoitajien myönteisyyteen Eurooppaa kohtaan on luultavasti Euroopan osakemarkkinoiden edullinen hinnoittelu, uskoo uutistoimisto Bloombergin kolumnisti John Authers.

Societe Generale on tehnyt vertailun eri maiden ja alueiden P/E-kertoimista. Vuoden 2025 konsensusennusteilla Euroopan keskimääräinen P/E-kerroin on vain 13,6x, kun Yhdysvaltojen kerroin on 22,1x.

Authersin mukaan Euroopan on kuitenkin suuri ongelma, joka on suurten ja kilpailukykyisten yritysten puute niillä sektoreilla, jotka johtavat nykyistä globaalia talouskasvua. Goldman Sachs Investment Strategy Groupin kaavio osoittaa, että tällaisten yritysten osuus euroalueella on pieni verrattuna Kiinaan tai Yhdysvaltoihin.

”On luonnollista, että markkinoiden tuloskerroin näyttää kokonaisuudessaan alhaiselta”, Authers toteaa.

Donald Trumpin suunnitelmat mahdollisista eurooppalaisiin yrityksiin kohdistuvista tulleista on tietysti uhka. Vaikka tullit voivat merkittävästi nostaa kustannuksia, jotka usein siirretään asiakkaille, kaikki eurooppalaiset yritykset eivät välittömästi kärsi kysynnän vähenemisestä. Vaikutukset riippuvat monista tekijöistä, kuten yrityksen kilpailuasemasta ja hinnoitteluvoimasta.

”Yritykset, joilla on hallitseva asema niche-markkinoilla, saattavat pystyä kestämään tietyn määrän tulleja”, muistuttavat investointipankki AllianceBernsteinin sijoitusjohtaja Thorsten Winkelmann ja salkunhoitaja Marcus Morris-Eyton.

Winkelmann ja Morris-Eyton antavat esimerkin. Tanskalainen Coloplast valmistaa lääketieteellisiä tuotteita, kuten katetreja ja avannepusseja, ja sillä on vakiintunut asiakaskunta. Tämä asiakaskunta saattaa olla valmis maksamaan enemmän näistä erikoistuotteista sen sijaan, että vaihtaisi merkkiä.

Eurooppalaisten yritysten osingot ennätyskorkeiksi

Eurooppalaisten yritysten osinkojen ennustetaan nousevan ennätyksellisiin lukemiin tänä vuonna, kertoo Allianz Global Investors tuoreesta osinkotutkimuksessaan.

Vuonna 2024 MSCI Europe -indeksin osinkojen kokonaispotti oli 440 miljardia euroa, ja niiden odotetaan kasvavan neljä prosenttia vuoteen 2025 mennessä, nousten 459 miljardiin euroon. Osinkojen kasvun ennustetaan jatkuvan myös vuoteen 2026, jolloin niiden arvioidaan nousevan 13 prosenttia vuodesta 2024 ja saavuttavan noin 496 miljardin euron tason.

”Euroopassa osinkojen maksut ovat kasvaneet keskeytyksettä koronapandemian jälkeen, ja kasvu jatkuu edelleen. Tämä trendi näyttää vahvistuvan – vuosittaisen osinkojen kasvun odotetaan myös kiihtyvän”, Allianzin osinkosalkunhoitaja Grant Cheng toteaa.

Chengin mukaan sektoreista informaatioteknologiassa ja terveydenhuollossa osinkojen ennustetaan kasvavan eniten vuonna 2025. Energia-alalla osinkomaksut puolestaan todennäköisesti laskevat. Rahoitussektori pysyy suurimpana osingonmaksajana, vaikka sen osinkokasvu hidastuu vuonna 2025.

Odotetut osinkotuotot ovat myös nousussa. MSCI Europe -yritysten keskimääräinen osinkotuotto oli 3,3 prosenttia vuoden 2024 lopussa, ja sen arvioidaan nousevan 3,5 prosenttiin tänä vuonna, raportti totesi. Tämä säilyttää osinkotuoton tason pitkien Saksan valtionlainojen tuottojen yläpuolella.

Korkein odotettu osinkotuotto Euroopan maista on Itävallassa, jossa Allianz odottaa peräti 6,2 prosentin osinkotuottoa tänä vuonna.

Viimeisten 40 vuoden aikana 39 prosenttia MSCI Europen vuotuisesta kokonaistuotosta osakesijoituksissa on tullut osinkojen vaikutuksesta, kun Pohjois-Amerikassa lukema on ollut vain 22 prosenttia.