Perinteisessä 60/40-sijoitusstrategiassa sijoitettavista varoista allokoidaan 60 prosenttia osakemarkkinoille ja 40 prosenttia korkomarkkinoille joukkovelkakirjoihin. 60 prosentin osakeallokaation kautta sijoittaja pääsee mukaan osakemarkkinoiden kehitykseen, mutta toisaalta 40 prosentin korkoinstrumenttien osuus vakauttaa sijoitussalkun kehitystä.

Rahastojätti Vanguard kertoo, että globaalisti hajautettu 60 prosenttia osakkeita ja 40 prosenttia joukkovelkakirjoja sisältävä salkku laski noin 16 prosenttia vuonna 2022. Se oli vaikea ajanjakso 60/40-strategiaa noudattaville sijoittajille, ja vuosi herätti epäilyksiä tämän strategian elinkelpoisuudesta.

Jotkut kommentaattorit julistivat jopa tämän klassisen sijoitusstrategian kuolleeksi.

Vuosi 2022 oli 60/40 strategian kannalta vaikea USA:n keskuspankki Fedin aggressiivisten koronnostojen vuoksi, mikä aiheuttivat voimakasta vastatuulta sekä osakkeille että korkosijoituksille. Kun keskuspankki nosti ohjauskorkoja ja inflaatioluvut nousivat, nousivat korkosijoitusten jälkimarkkinakorot. Se tarkoitti siis korkosijoitusten markkina-arvojen laskua.

Myöhemmin tilanne kuitenkin muuttui.

Vanguardin johtava sijoitusstrategi Todd Schlanger kertoo artikkelissaan, että globaalisti hajautettu 60/40-salkku on palannut positiivisiin tuottoihin, ja sen kumulatiivinen tuotto vuoden 2022 lopusta syyskuun 2024 loppuun on ollut 29,7 prosenttia.

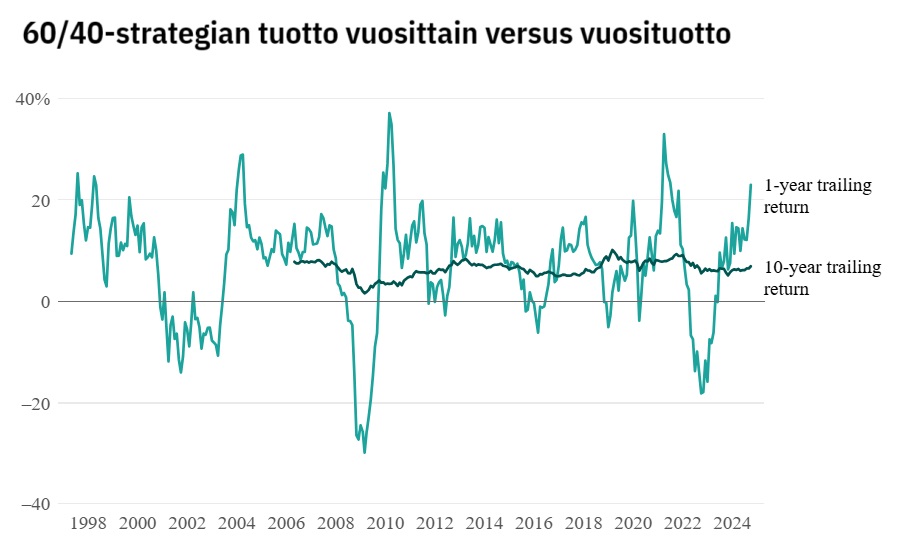

”Vaikka otetaan huomioon vuosi 2022, 60/40-salkun 10 vuoden liukuva vuosittainen tuotto on ollut 6,9 prosenttia viimeisen vuosikymmenen aikana, mikä on 10 korkopistettä sen pitkän aikavälin keskiarvon yläpuolella.

Pitkän aikavälin tarkastelu kertoo vakaista tuotoista

Schlanderin mukaan tosiasia on, että 60/40-salkun pitkän aikavälin tulos on ollut johdonmukaisesti vahva

”Vaikka se on epätavallista, ei ole ennenkuulumatonta, että osakkeet ja joukkovelkakirjat laskevat samanaikaisesti. Siitä huolimatta 60/40-salkku voi olla viisas valinta asiakkaille, joilla on kohtalainen riskinsietokyky ja jotka etsivät laajaa hajautusta ja vahvaa pitkän aikavälin tuloskehitystä”, hän arvioi.

60/40-salkun vahvuus tulee esiin tarkasteltaessa salkun 10 vuoden liukuvia tuottoja vuodesta 1997 alkaen.

”Vaikka strategiassa on ollut hyviä ja huonoja vuosia — tuottojen vaihdellessa positiivisesta 37 prosentista negatiiviseen 30 prosenttiin globaalin finanssikriisin aikana — 10 vuoden tuotot ovat olleet huomattavasti vakaampia”, Schlander toteaa.

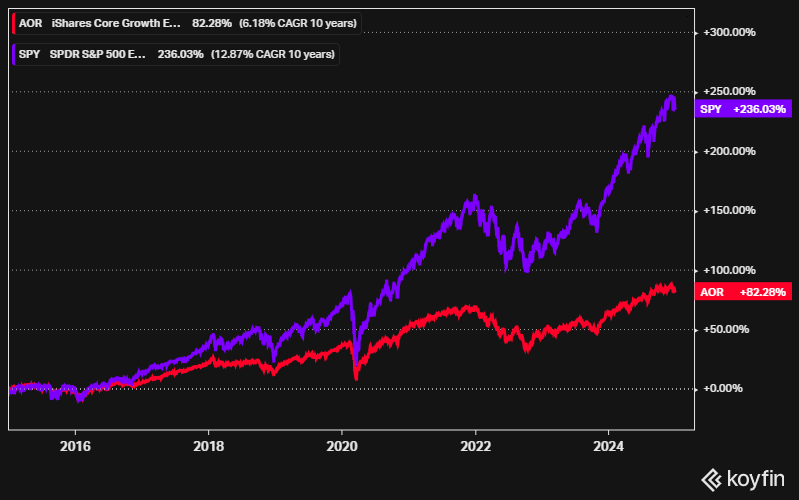

Jos vertailuun otetaan vain Yhdysvaltojen osakemarkkinat, näyttää 60/40-strategian tuottokehitys vaatimattomalta osakemarkkinoiden tuottoon nähden. Pelkästään Yhdysvaltojen S&P 500 osakemarkkinoita seuraava rahasto on yltänyt viimeisen 10 vuoden aikana selvästi parempaan tuottoon kuin 60/40-strategiaa noudattava iShares Core Growth Allocation ETF.

Toimiiko 60/40-strategia jatkossa?

60/40-strategiaan perustuvilta sijoitussalkuilta voi odottaa jatkossakin kohtuullisia tuottoja, sillä Schlanderin mukaan osakearvostusten lasku ja joukkovelkakirjojen korkojen nousu ovat parantaneet 60/40-salkkujen tuottonäkymiä.

”Vaikka vahva osaketuotto on vaikuttanut voimakkaasti 60/40-salkkuun viimeisen vuosikymmenen aikana ja nostanut arvostuksia korkealle tasolle, odotamme seuraavan 10 vuoden aikana tasaisempaa panosta molemmilta omaisuusluokilta”, hän toteaa.

Schlanderin mukaan Vanguard kannustaa asiakkaitaan keskittymään siihen, mitä he voivat hallita – omiin tavoitteisiinsa, omaisuusjakaumaansa, kustannuksiinsa ja kurinalaisuuteensa sijoitusstrategian toteuttamisessa. Globaalisti hajautetun tasapainoisen salkun strateginen omaisuusjakauma ja vakaat tulokset tarjoavat erinomaisen lähtökohdan pitkäaikaisille sijoittajille, ja tämä pitää paikkansa tänään aivan yhtä hyvin kuin koskaan ennen.

”60/40-salkku on ollut pitkällä aikavälillä poikkeuksellisen johdonmukainen tuottojen tarjoaja, ja korkeampien joukkovelkakirjakorkojen sekä tasapainoisemman näkymän tukemana uskomme sen olevan valmis saavuttamaan vahvoja tuloksia myös seuraavan vuosikymmenen aikana”, sijoitusstrategi uskoo.

60/40-sijoitussalkun keskeisiä etuja ei ole ainoastaan sen tuotto, vaan sen tuoma riskin hajautus. Korkoinstrumenteista erityisesti valtionlainat tuovat hajautushyötyä syklisissä taantumissa, joissa inflaatio tasoittuu ja korot laskevat kysynnän heikentymisen vuoksi.