Konepajayhtiö Konecranes julkisti syyskuussa positiivisen tulosvaroituksen, jossa se kertoi nostavansa vuoden 2024 liikevaihto-ohjeistustaan. Yhtiön toimitukset ovat jatkuneet vahvana, ja yhtiö odottaa nyt vuoden 2024 liikevaihdon kasvavan edellisvuodesta.

Konecranes odottaa liikevaihdon kasvavan vuonna 2024 vuoteen 2023 verrattuna. Lisäksi yhtiö odottaa vuoden 2024 vertailukelpoisen EBITA-kateprosentin paranevan vuoteen 2023 verrattuna.

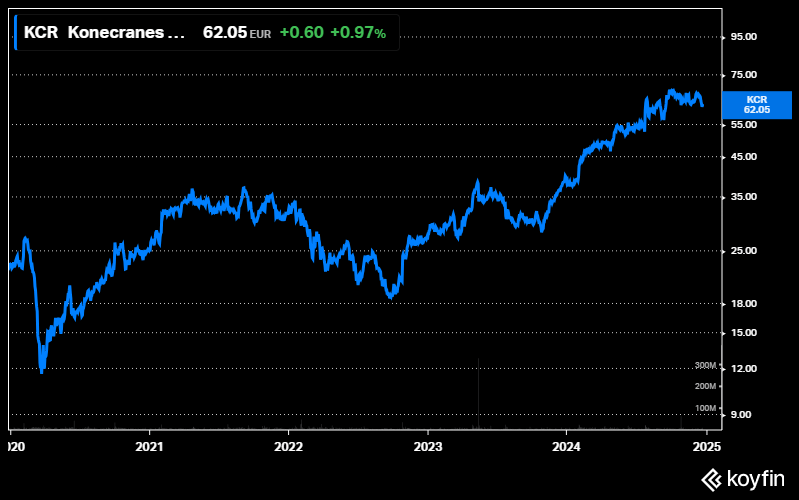

Yhtiön osake nousikin syyskuussa yli kuusi prosenttia, ja vuoden alusta osake on kirinyt jo 55 prosenttia 62 euroon.

Konecranes teki jälleen vahvan tuloksen kolmannella vuosineljänneksellä. Se oli seitsemäs peräkkäinen vuosineljännes, jolloin vertailukelpoinen EBITA-kateprosentti kasvoi edellisvuodesta.

Kysyntäympäristö pysyi hyvänä kolmannella vuosineljänneksellä makrotalouden mittarien heikentymisestä huolimatta. Saadut tilaukset kasvoivat 12,5 prosenttia edellisvuodesta vertailukelpoisilla valuutoilla laskettuna Satamaratkaisujen ja Kunnossapidon ansiosta.

Tilauskanta oli syyskuun lopussa 2,8 miljardia euroa, mikä on tosin 12 prosenttia pienempi kuin vuotta aiemmin vertailukelpoisilla valuutoilla laskettuna, mutta edelleen historiallisesti hyvällä tasolla.

Konsernin liikevaihto kasvoi 6,8 prosenttia edellisvuodesta vertailukelpoisilla valuutoilla laskettuna ja ylitti miljardi euroa. Liikevaihto kasvoi kaikissa kolmessa liiketoimintasegmentissä.

Kysyntäympäristössä myötätuulta

Toimitusjohtaja Anders Svensson kertoo Konecranesin odottavan kysyntäympäristön pysyvän hyvänä teollisuusasiakkaiden keskuudessa.

”Myyntinäkymämme ovat edelleen hyvällä tasolla ja saamme jatkuvasti uusia tarjouspyyntöjä, mutta asiakkaiden päätöksenteko kestää edelleen aiempaa kauemmin suuremmissa teollisuusprojekteissa. Satamien konttiliikenne jatkuu korkealla tasolla, ja konttien käsittelyyn liittyvät pitkän aikavälin näkymät ovat edelleen hyvät. Satamaratkaisujen myyntiputkessa on kaikenkokoisia projekteja, mutta emme odota suuria muutoksia kysyntäympäristöömme tulevien vuosineljännesten aikana asiakkaiden päätöksenteon ajoituksen vuoksi”, Svensson kertoo.

Konecranesin toimituskykymme on pysynyt erinomaisena koko vuoden 2024 ajan, ja samalla lyhyemmän syklin tuotteiden kysyntäympäristö on ollut jonkin verran odotettua parempi, Svensson kertoo.

Yhtiö järjesti Konecranes tällä viikolla analyytikkopuhelun, jossa yhtiö kertoi eri asiakasryhmien kysyntätilanteen ja -näkymien olevan kolmannen vuosineljänneksen tulosraportin mukaisia. Myöskään maantieteellisissä näkymissä ei tullut muutoksia.

Konecranesilla on käynnissä teollisuuslaitteiden ja kunnossapidon optimointiohjelma, joka etenee suunnitellusti. Ohjelman tavoitteena on 40-50 miljoonan euron parannukset EBITDA-tulokseen.

Analyytikon mukaan osakkeen arvostus houkutteleva

Inderesin analyytikko Erkki Vesola toteaa artikkelissaan, että kaikkiaan Konecranesin analyytikkopuhelun viesti oli neutraali ja mitään erityisiä uusia huolenaiheita ei ilmennyt.

”Euroopassa ja Yhdysvalloissa jo pitkään laskussa ollut teollisuuden kapasiteetin käyttöaste aiheutti aiemmin epävarmuutta, mutta Konecranesin Kunnossapito-liiketoiminta on tilauskertymänsä perusteella pärjännyt selvästi koko markkinaa paremmin ja uskomme saman menon jatkuneen”, Vesola toteaa.

Vesolan mukaan myös Konecranesin osakkeen arvostus on edelleen houkuttelevalla tasolla.

Yhtiön EV/EBITDA- ja EV/EBIT-pohjaisissa laskelmissa odotettu kokonaistuotto ylittää selvästi tuottovaatimuksen ja samat kertoimet ovat Inderesin vuoden 2025 ennusteilla noin viidenneksen alle verrokkien mediaanin.

Esimerkiksi oikaistu EV/EBIT on Inderesin ensi vuoden tulosennusteella vain 9,2x, mikä on kasvuyhtiölle kohtuullisen alhainen lukema. Inderes odottaa Konecranesilta ensi vuonna vajaan kahden prosentin ja vuonna 2026 vajaan kahdeksan prosentin kasvua oikaistussa osakekohtaisessa tuloksessa.

Inderesin suositus Konecranesin osakkeelle on lisää 68 euron tavoitehinnalla. Tavoitehinta on alhaisempi kuin tavoitehintojen mediaanikonsensus, joka on 75 euroa. Vara Researchin mukaan konsensustavoitehinnat ovat olleet nousussa koko vuoden.