Viimeisin vuosi on tarjonnut osakemarkkinoilla loistavia tuottoja varsinkin Yhdysvalloissa. Globaalisti sijoittavien kotimaisten osakerahastojen keskimääräinen tuotto on ollut viimeisen vuoden aikana aivan eri luokkaa kuin kotimaisiin osakkeisiin sijoittavissa rahastoissa. Kun Suomi-rahastojen vuosituotto on keskimäärin ollut 13 prosenttia, ovat globaalit osakerahastot yltäneet peräti 27 prosentin vuosituottoon.

Globaalien rahastojen korkeata tuottoa selittää ennen kaikkea Yhdysvaltojen osakemarkkinoiden väkevä veto. Parhaimpaan vuosituottoon ovat yltäneet Pohjois-Amerikkaan sijoittavat rahastot 32 prosentin vuosituotollaan.

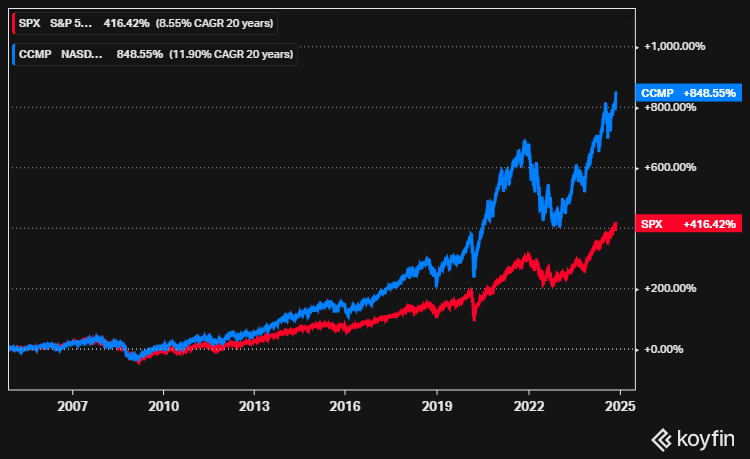

Yhdysvaltojen S&P 500 -osakeindeksi on kivunnut vuodessa jo lähes 36 prosenttia, ja teknologiapainotteinen Nasdaq peräti 52 prosenttia. Nousua ovat hallinneet muutamat teknojätit, ennen kaikkea mahtiseitsikoksi kutsutut yhtiöt, joiden osuus jenkkipörssien arvosta on jo leijonanosa.

Jenkkiosakkeiden viime viikkojen nousua ovat ajaneet myös vahvat talousluvut, odotuksia paremmat tulokset sekä republikaanien menestys vaaligallupeissa. Marraskuun puolella jenkkipörssien nousu on jatkunut, kun osakemarkkinoilla vaalitulos on nähty positiivisena lopputulemana.

Tuleva vuosi ei näytä ihan näin ruusuiselta.

OP Varainhoidon asiantuntijat ennakoivat talouskasvun ensi vuonna jatkuvan ja laaja-alaistuvan. Maailman osakkeiden pankki odottaa tuottavan ensi vuonna hyvin, mutta sijoitusmarkkinoiden kannalta haasteena on, että odotukset ovat jo korkealla.

Tuottoerot eri osakemarkkinoiden välillä kaventuvat

Lähtökohdat ensi vuoteen ovat talouden kannalta paremmat kuin vuosi sitten.

”Talouskasvun odotetaan ensi vuonna jatkuvan ja laaja-alaistuvan. Samaan aikaan keskuspankit ovat alkaneet keventää rahapolitiikkaa ja laskea korkoja, mikä pienentää talouden pettämisen riskejä”, toteaa OP:n päästrategi Lippo Suominen.

Suomisen mukaan sijoitusmarkkinoiden kannalta haasteena on kuitenkin se, että odotukset ovat jo korkealla.

”Hyvä ympäristö on jo huomioitu nykyisessä markkinahinnoittelussa. Siten tämän vuoden kaltaisia myönteisiä yllätyksiä on vaikeampi saada”, hän arvioi.

Mikäli keskuspankit palauttavat korot pois kiristäviltä tasoilta inflaation hidastuessa ilman, että talous ajautuu taantumaan, puhutaan talouden pehmeästä laskusta. Tämä talouden pehmeä lasku on OP:n arvion mukaan osakkeiden kannalta hyvä.

”Kohtuullinen talouskasvu tukee yritysten toimintaa ja kevenevä rahapolitiikka tukee sekä talouden, tunnelmien että arvostuksen kautta osakkeita. Odotamme maailman osakkeiden tuottavan ensi vuonna tällaisessa ympäristössä hyvin, eli noin 6–7 prosenttia”, sanoo Suominen.

Suomisen mukaan ensi vuonna maailman suurimmat osakemarkkinat Yhdysvalloissa hyötyvät hyvästä kasvusta ja sijoittajia tukevasta ympäristöstä, mutta Yhdysvalloissa arvostukset ovat muuta maailmaa korkeampia.

Muilla osakemarkkinoilla arvostus on selvästi matalampi, mutta kasvussakin on enemmän haasteita.

Suomen talouden ja osakemarkkinoiden odotetaan ensi vuonna piristyvän. Suomisen mukaan kotimarkkinoiden veto jää silti pitkälti samaan tahtiin kuin maailmalla yleisesti.

”Politiikka tuo omat vaikutuksensa markkinoihin ensi vuonna”, arvioi Suominen.

Hajauttamisen merkitys

Korkomarkkinoiden tuotto-odotukset ensi vuodelle ovat talouden perusskenaariossa puolestaan samaa tasoa kuin vuosi sitten: noin 3–5 prosenttia. Eli tuotto-odotukset ovat osakemarkkinoita alhaisemmat.

Keskuspankkien koronlaskujen odotetaan jatkuvan, mutta tahti eroaa eri alueilla.

”Ensi vuonnakin korostuu sijoitusten maantieteellinen ja ajallinen hajauttaminen. Esimerkiksi Yhdysvaltojen osakemarkkinat muodostavat reilusti yli puolet koko maailman osakemarkkinoiden arvosta eli sijoittajan kannattaa hajauttaa sijoituksiaan rahastojen tai osakkeiden kautta myös Suomen ulkopuolelle. Perinteisesti suomalaissijoittajilla on liian suuri paino kotimarkkinassa”, muistuttaa Suominen.

OP on mallintanut kolme erilaista talouden skenaariota ja kunkin omaisuuslajin kehityksen kyseisessä talousympäristössä. Tuotto-odotukset kuvastavat sijoitusten tuottopotentiaalia tarkasteluhetkellä, ja ne päivittyvät markkinoiden arvostustasojen muuttuessa.

| Omaisuuslaji | Perusskenaario: Pehmeä lasku (60 % tod. näk.) | Heikko skenaario: Taantuma (20 % tod.näk.) | Vahva skenaario: Jatkuvaa vahvaa kasvua (20 % tod.näk.) |

| Osakkeet, Suomi | 6,4 % | -19,8 % | 29,0 % |

| Osakkeet, Eurooppa | 6,7 % | -17,7 % | 28,3 % |

| Osakkeet, Yhdysvallat | 6,5 % | -11,9 % | 24,8 % |

| Osakkeet, maailma | 6,6 % | -13,9 % | 26,2 % |

| Osakkeet, kehittyvät markkinat | 7,5 % | -22,6 % | 35,4 % |

| Rahamarkkina | 2,6 % | 2,2 % | 3,3 % |

| Valtion lainat, euro | 3,1 % | 15,2 % | -7,1 % |

| Vakavaraiset yrityslainat (IG), euro | 3,6 % | 8,3 % | -0,8 % |

| Korkean riskin yrityslainat (HY), Eurooppa | 5,3 % | -3,3 % | 4,3 % |

| Kehittyvät korkomarkkinat | 5,0 % | -3,1 % | 2,9 % |

| Kiinteistösijoitukset | 6,6 % | 5,0 % | 8,0 % |

| Infrastruktuurisijoitukset | 7,4 % | 6,6 % | 8,0 % |