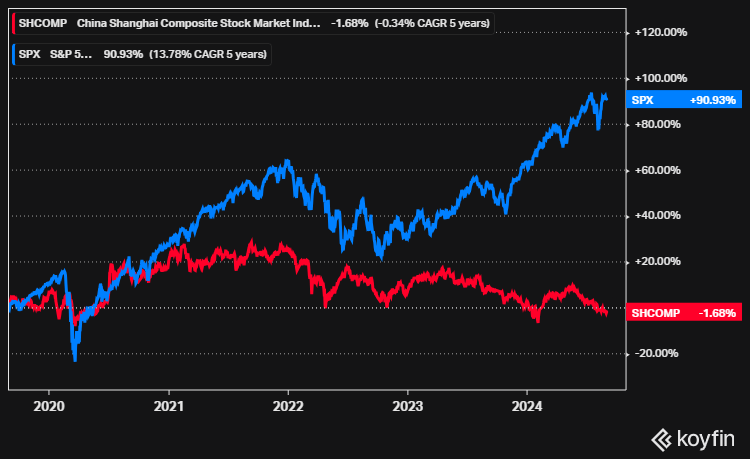

Kiinan osakemarkkinat ovat kehittyneet huonosti vuoden 2021 lopusta lähtien, ja osakemarkkinoiden arvosta on sulanut noin kuusi biljoonaa eli 6000 miljardia dollaria.

Viranomaiset eivät ole puuttuneet osakemarkkinoiden luottamuksen romahtamisen perimmäiseen syyhyn. Osakkeenomistajat ovat menettäneet uskonsa Kiinan kasvunäkymiin ja hallituksen halukkuuteen laatia kattava poliittinen ohjelma tärkeimpien ongelmien ratkaisemiseksi.

Vuoden alusta MSCI Kiina -tuottoindeksi on vain noin neljä prosenttia plussalla, mikä on peräti kymmenisen prosenttiyksikköä vähemmän kuin maailmanindeksin tuotto.

Kiina pyrkii myös uudistamaan pääomamarkkinoitaan. Maa on julkistanut yhdeksän kohdan toimenpideohjelman, jossa kannustetaan yrityksiä osingonmaksuun, parannetaan uusien osakeantien laatua ja tukitaan yritysten hallinnointi- ja ohjausjärjestelmän puutteita.

Jotkut sijoittajat toivovat, että tämä auttaa elvyttämään maan vaikeuksissa olevia osakemarkkinoita, kuten aiemmat suunnitelmat tekivät vuosina 2004 ja 2014.

Talous kasvaa, mutta kulutuskysyntä matelee

Kiinan osakemarkkinat eivät ole saaneet vetoa maan talouskasvusta. Nordean sijoitusstrategi Hertta Alava kertoo pankin viikkokatsauksessa, että ensimmäisen vuosipuoliskon aikana maan bruttokansantuote kasvoi viisi prosenttia edellisestä vuodesta teollisuustuotannon ja viennin vetämänä.

Kuitenkin kesäkuussa Kiinan vähittäismyynti kasvoi ainoastaan kaksi prosenttia edellisestä vuodesta ja heinäkuussakin kasvua kertyi vain 2,7 prosenttia.

Alavan mukaan heikko kulutuskysyntä on seurausta kotitalouksien heikosta luottamuksesta.

”Työmarkkinoiden näkymät ovat heikentyneet, ja nuorisotyöttömyys on kasvanut. Kiinalaisten varallisuudesta suurin osa on sijoitettu asuntoihin, joten asuntomarkkinoiden pitkittyneellä heikkoudella on selvä negatiivinen varallisuusvaikutus”, Alava toteaa.

Kiinan hallinnon keväällä julkistama uusi tukiohjelma, jonka puitteissa paikallishallinnot voivat ostaa myymättömiä asuntoja kiinteistöyhtiöiltä sosiaalisen asunto-ohjelman tarpeisiin, ei ole tasapainottanut markkinoita.

”Asuntojen myynti on ollut tänä vuonna kolmanneksen viime vuotta vähäisempää, ja myymättömien asuntojen määrä vastaa parin vuoden myyntiä”, Alava kertoo.

Keskuspankin politiikkaa sekavaa

Vallitsevassa vaisun kulutuskysynnän tilanteessa maan keskuspankin toimet saattavat vaikuttaa hämmentäviltä. Alavan mukaan Kiinan keskuspankki ei ole ollut valmis antamaan koroille mahdollisuutta alentua.

”Kesän aikana on ihmetelty myös Kiinan keskuspankin joukkolainamyyntejä, joiden tarkoituksena on ollut estää pitkien korkojen liian voimakas lasku. Toimilla todennäköisesti halutaan estää sekä juanin liiallinen heikentyminen, että korkokäyrän kääntyminen laskevaksi.”

Toisaalta keskuspankki laski heinäkuun lopulla lukuisia ohjauskorkojaan. Alavan mukaan Kiina pyrkii löysäämään rahapolitiikkaa joukkolainamyynneistä huolimatta.

Inflaatio ei ole Kiinassa mikään este rahapoliittiselle elvytykselle, sillä heinäkuussa inflaatio kiihtyi hieman 0,5 prosenttiin, mutta pohjainflaatio oli vain 0,4 prosenttia, mikä oli matalin vauhti puoleen vuoteen.

Kiinan ja muiden maiden, erityisesti Yhdysvaltojen, välinen jännite luo epävarmuutta. Yhdysvaltain presidentinvaalit ja mahdolliset kauppasotaan liittyvät toimet, kuten tulleihin liittyvät uhkaukset, voivat vaikuttaa negatiivisesti Kiinan talouteen ja siten osakemarkkinoihin.

Alavan näkemyksen mukaan ei ole kuitenkaan todennäköistä, että USA:n presidentinvaalien vaalisloganit toteutuvat sellaisenaan. Huimista tulleista aiheutuisi merkittäviä haittoja myös monille amerikkalaisille yrityksille sekä kotitalouksille.

Osakkeiden arvostuskerroin historiallisen alhaalla

Kiinan makrotalouden vaikeudet ovat painaneet maan osakkeiden arvostuksen matalaksi.

Alavan mukaan eteenpäin katsova PE-kerroin on laskenut selvästi alle 10x tasolle, ja historiassa näiltä tasoilta on usein nähty ainakin lyhytaikainen pörssin nousupyrähdys.

Yritysten tuloskasvuennusteet saattavat kuitenkin olla uhattuna, jos maan talouskasvu hiipuu.

”Mikäli Kiinan talouskasvu hiipuu loppuvuoden aikana lähemmäksi neljän kuin viiden prosentin vauhtia, on kuitenkin todennäköistä, että kaksinumeroista tuloskasvua ennakoivat estimaatit osoittautuvat liian korkeiksi. Todellinen PE olisi siten ennustettua korkeampi”, Alava toteaa.

Kiinan paino kehittyvien maiden indeksissä on laskenut dramaattisesti – yli 40 prosentista alle 25 prosenttiin.

”Laajasti hajautetut kehittyvien maiden rahastot eivät olekaan enää niin riippuvaisia Kiinan markkinoiden kehityksestä kuin aikaisemmin”, Alava muistuttaa.

Taktisessa allokaatioissa Nordea suosittelee kehittyville maille alipainoa ja ylipainoa Euroopan osakemarkkinoita.