Tämä on iso muutos ja se on ollut aistittavissa jo yhtiön viime ajan kehityksestä. Toimitusjohtaja Tapio Tommila kertoo, että johto on katsonut peiliin niin viime vuosien onnistumisissa kuin epäonnistumisissa. Haastattelimme Tommilaa ja talousjohtaja Antti Kauppilaa keskiviikkona.

Sijoituskohteina onnistuneita tytäryhtiöitä ja samalla kehitysprosesseja, joissa pääomistaja on tukenut kohdeyrityksiä, ovat olleet tuoreimpana Granoon kuulunut liiketoiminta SokoPro ja aiempina vuosina Kotisun, Flexim Security ja Vindea.

Juuri näiden kaltaisten kasvuhakuisen yritysten löytämiseen, tukemiseen ja konsernin palvelu- ja ohjelmistoalojen sisäisen osaamisen vahvistamiseen uusi strategia tähtää.

Irtautumisten vuosi 2021

Epäonnistumiset tai vaatimattoman arvonluonnin yhtiöt ovat olleet pääosin teollisuuspainotteisilta toimialoilta. Lokakuussa päättynyt tilikausi oli aktiivinen irtautumisten osalta. Yhtiö luopui helojen tukkukauppa Helakeskuksesta helmikuussa, teollisuuden lämpökäsittely-yhtiö Heatmastersista kesäkuussa ja kaupan tukipalveluita tarjoavasta Spectra Yhtiöistä heinäkuussa.

Edelleen yhtiö ratkaisi tappiollisuudesta kärsineen henkilöstöpalveluyhtiö Carrotin omistustilanteen tilikauden jälkeen marraskuussa niin sanotulla management buy-out:illa, jossa yhtiön pääomistus siirtyi toimivalle johdolle ja henkilöomistajille. Panostaja jäi vähemmistöosakkaaksi 19 prosentin osuudella.

Tämän jälkeen Panostajaan jäi neljä keskeistä tytäryhtiötä: paino- ja markkinointialan Grano, yritysten toiminnanohjausjärjestelmiä toimittava Oscar Software, hammasklinikka- ja terveydenhuollon ohjelmistoyhtiö Hygga sekä RF-mikropiiriteknologian suunnittelupalveluita tarjoava CoreHW.

Edellä kerrottujen yritysmyyntien tulosvaikutukset olivat kokonaisuutena vähäisiä ja kauppahinnat pienehköjä.

Sen sijaan joulukuun lopulla Grano kertoi myyvänsä rakennusalan digitaalisen projektinhallintapalveluun erikoistuneen SokoPro -liiketoiminnan kansainväliselle iBinder -yhtiölle. Käteismyyntihinta on liikevaihtoon nähden hyvätasoinen 45,5 miljoonaa euroa. Liiketoiminnan viime tilikauden liikevaihto oli 5,8 miljoonaa ja liikevoitto 3,0 miljoonaa euroa. Kaupan myyntivoitto on 9,1 miljoonaa euroa, josta Panostajan emoyhtiön osakkeenomistajille kuuluva osuus on 5,0 miljoonaa euroa. Granon liikearvoa myynti vähentää 32,6 miljoonalla.

Panostaja tiedotti torstaina, että kaupan odotetaan toteutuvan helmikuun 2022 aikana.

Uusi strategia tuo mukanaan neuvonantajaverkoston

Panostajan uusi strategia keskittyy paitsi palvelu- ja ohjelmistoalan yrityksiin myös uuden neuvonantajaverkoston rakentamiseen näiden alojen osaamista vahvistamaan.

”Saamme lisää ymmärrystä sijoitustoiminnan perkaamiselle. Meillä on jo nimettynä osaavia näiden alojen tuntijoita hieman eri kompetensseilla esimerkkeinä SaaS (software as a service, ohjelmisto palveluna), palveluliiketoiminta ja kansainvälinen ohjelmistoliiketoiminta. Pidämme säännöllisiä workshopeja ja neuvonantajat ovat aina tarvittaessa apunamme”, Tommila summaa.

Johto on selvästi innostunut uudesta strategiasta ja varmasti ulkopuolisten asiantuntijoiden käyttö parantaa myös Panostajan oman henkilöstön lisäarvoa kohdeyhtiöiden suuntaan sekä tytäryhtiöiden keskinäistä osaamissynergiaa. Yhtiö tiedotti keskiviikkona ensimmäisten neuvonantajien nimityksistä.

Taloudelliset tavoitteet säilyvät strategiassa ennallaan ja ovat:

- Oman pääomantuotto vähintään 15 prosenttia,

- Jatkuva omistaja- ja markkina-arvon kasvattaminen siten, että osakkeen kokonaistuotto ylittää Nasdaq Helsinki Small Cap -indeksin keskimääräisen pitkän aikavälin tuoton,

- Omavaraisuusaste on vähintään 40 prosenttia.

Tavoitteet on kuvattu tarkemmin pörssitiedotteessa 2.2.2022. Sijoittajan ja riskin kannalta on huomionarvoista, että normaalitilanteessa emoyhtiö pyrkii olemaan rahoitusrakenteeltaan velaton, kuten se on tällä hetkellä.

”Emoyhtiö voi velkaantua väliaikaisesti rahoittaakseen yritysostoja irtaantumisten välillä.” – tiedote

Panostajan uuden talous- ja rahoitusjohtajan Antti Kauppilan tausta Enenton eli entisen Asiakastiedon talousjohdosta, yrityskaupoista ja dataan pohjautuvasta palveluliiketoiminnasta soveltuu hyvin myös Panostajan uuteen strategiaan. Ennen Enentoa Kauppila työskenteli EY:n Transaction Advisory -palveluissa.

Konsernin tytäryhtiöiden johdossa on tehty muitakin kiintoisia nimityksiä. Grano nimitti toimitusjohtajakseen tammikuussa Kimmo Kolarin. Hän tuli Granoon vuosi sitten ja toimi nimityshetkellä varatoimitusjohtajana ja väliaikaisena toimitusjohtajana. Kolarilla on pitkäaikainen paino- ja markkinointialan kokemus Suomessa ja kansainvälisesti.

Oscar Software nimitti joulukuussa uudeksi toimitusjohtajaksi Mika Yletyisen, joka aloittaa viimeistään huhtikuussa. Hänellä on vahva kokemus teknologia- ja ohjelmistoyritysten johtamisesta.

Nimitykset vaikuttavat harkituilta ottaen huomioon, että eri segmenttien johdossa on ollut jonkin verran vaihtuvuutta viime vuosina. Kolari oli jo nimitystä ennen työskennellyt Granossa ja Yletyinen puolestaan Granon hallituksessa, joten konsernijohdolla on kokemusta yhteistyöstä molempien kanssa jo ennestään.

Keskeiset strategiset tavoitteet ja painopisteet vuosille 2022-2024 tiivistettynä, ote pörssitiedote 2.2.2022:

- Panostaja keskittyy sijoituksiin palvelu- ja ohjelmistotoimialojen yrityksiin. Panostaja siirtyy verkostomaisempaan toimintamalliin ja rakentaa tiiviin neuvonantajaverkoston, jossa on pääomasijoitustoimialan paras osaamisen keskittyminen valituille palvelu- ja ohjelmistotoimialoille Suomessa

- Panostaja rakentaa toimialafokuksen kautta kasvutrendien tukeman tasapainoisen sijoitussalkun, jonka kokonaisarvonluontia tukee myös sijoituskohteista muodostuva keskinäinen osaamissynergia

- Panostaja sisällyttää vastuullisuuden vahvasti osaksi arvonluontia ja sijoitustoimintaa kestävän kasvun mahdollistamiseksi ja uusien liiketoimintamahdollisuuksien tunnistamiseksi

Tytäryhtiöissä kaksijakoinen tilikausi 2021

Osakesijoittajan kannalta Panostajassa on kaikkein olennaisinta tytäryhtiöiden eli segmenttien liiketoiminnallinen kehitys. Se heijastuu konsernin tulos- ja osinkokehitykseen sekä mahdollistaa pidemmällä aikavälillä järkevähintaiset irtautumiset kohdeyhtiöistä.

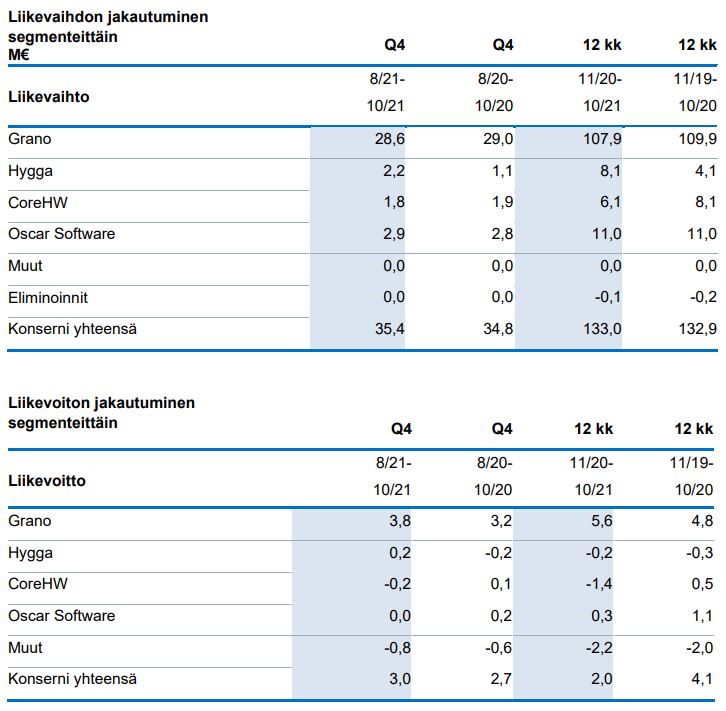

Isoin segmentti on Grano, joka kasvatti liikevoittoaan lievästi lokakuussa 2021 päättyneellä 12 kuukauden tilikaudella. Granon luvut ilman SokoPro -liiketoimintaa, jonka myynnistä ilmoitettiin tilikauden jälkeen, olisivat olleet: liikevaihto 102,1 ja liikevoitto 2,6 miljoonaa euroa.

Grano on investoimassa isoon Vantaan painotehtaaseensa, jonne yhtiö keskittää pääkaupunkiseudun toimintojaan. Investointi on osa operatiivista toimintaa eikä vaikuta merkittävästi yhtiön rahoitusasemaan.

CoreHW:lle päättynyt tilikausi oli haastava. Tommilan mukaan syynä oli projektikauppojen loppuunsaattamisen vaikeus. Tähän vaikutti osaltaan koronapandemia ja asiakkaat ovat kärsineet myös komponenttipulasta. Yhtiö on satsannut oman liiketoiminnan kehittämiseen tuotepuolella.

Tilinpäätöksen mukaan suunnittelupalveluiden eteenpäin katsovan kysyntätilanteen arvioidaan kehittyneen suotuisasti. Kauppila muistuttaa, että asiakkaat ovat globaaleja puolijohdevalmistajia eikä CoreHW ole riippuvainen yksittäisestä asiakkaasta.

Oscar Software eteni melko vakaasti. Yhtiö toimii kasvualalla päinvastoin kuin suurin osa Granon liiketoiminnasta. Ohjelmisto- ja taloushallintoaloilla on normaalia enemmän henkilöstövaihtuvuutta. Tämä on näkynyt jonkin verran myös Oscarissa vaikuttaen osaltaan tuloksellisuuteen. Yhtiö on rekrytoinut lisää osaajia.

Oscar panostaa vahvasti SaaS- eli jatkuvalaskutteisen pilvipohjaisen toimitusalustan kehittämiseen ja eteenpäin viemiseen.

Hyggan kasvu selittyy Helsingin kaupungin ostopalvelusopimuksella, joka on paisuttanut Helsingin hammasklinikan kysyntää. Suurin osa Hyggan liikevaihdosta oli jo aiemmin Helsingin klinikan toimintaa, joten sen osuus liikevaihdosta on kasvanut entisestään.

Helsingin ostopalvelusopimus on mallia 3+1 vuotta ja siitä on meneillään toinen vuosi. Johto uskoo yhä myös suun ja perusterveydenhuollon ohjelmistoliiketoimintaan, jonka kansainvälistä laajentumista on häirinnyt sitäkin koronapandemia.

Edellä kuvattujen enemmistöomistusten lisäksi Panostajalla on tärkeä 43 prosentin vähemmistöomistus lastenvaateketju Gugguussa. Sen liikevaihto on tilinpäätöksen mukaan jatkanut vahvaa kasvua ja toimenpiteet kasvun rakentamiseksi lähimarkkinoilla ovat edenneet.

Kaikkiaan tytär- ja osakkuusyhtiöiden tilanne vaikuttaa hallitulta. Tommila muistuttaa, että vaikka Granossa arkkipainaminen ja CAD-tulostus eivät ole kasvualueita, vastaavasti suurkuvassa ja pakkauspainamisessa on yhä kasvumahdollisuuksia.

Joulukuun tilinpäätöstiedotteen mukaan Oscar Softwaren kysyntätilanne säilyy hyvänä ja Hyggan, Granon ja CoreHW:n tyydyttävänä.

Sijoittajan näkökulma

Mitä sijoittajan pitäisi ajatella Panostajasta?

Keskittyminen valittuihin toimialoihin on mielestäni viisasta. Se kasvattaa lisäarvoa sekä kohdeyrityksille että parhaassa tapauksessa parantaa Panostajan menestysmahdollisuuksia pääomasijoittajana. Viimeisen vuoden aikana tehtyjen yritysmyyntien myötä johto voi keskittyä harvempiin avainsegmentteihin.

Johdon mukaan emoyhtiön työpöydällä ovat nyt enemmän fokuksessa uusien segmenttien hankinta kuin täydennysostot olemassa oleviin, jotka nekään eivät ole poissuljettuja.

Irtautuminen SokoProsta parantaa Granon rahoitusasemaa huomattavasti. Kauppahinnan ollessa 45,5 miljoonaa euroa ja Granon nettovelan 55,6 miljoonaa, Granoon syntyy ylilikviditeetti. Tämä johtuu siitä, että nettovelasta tavanomaisen korollisen velan osuus on noin 35 miljoonaa euroa. Muu osa eli noin 20 miljoonaa euroa on niin sanottua vuokrasopimusvelkaa.

SokoPro -myynti sekä emoyhtiön nettovelattomuus mahdollistavat uudet yritysostot ilman merkittävää rahoitusriskiä. Edellisestä uuden segmentin perustamisesta on kulunut jo yli kolme vuotta.

On nähdäkseni hyvä, että yhtiö on ollut varovainen yritysostoissa, sillä kaikki viime vuosien yrityskaupat eivät ole onnistuneet, esimerkkinä edellä mainittu Carrot.

Panostajan osakemäärä on 53,3 miljoonaa kappaletta. Nykyisellä 0,76 euron kurssilla emoyhtiön markkina-arvoksi muodostuu 40,5 miljoonaa euroa. Yhtiökokous päättänee maanantaina 7.2. osingosta, jonka suuruus on 0,03 euroa osakkeelta, kokonaismäärältään 1,6 miljoonaa euroa. Osinkotuotoksi tulee näin 3,9 prosenttia. Se on tyypillinen taso vakaalle pörssiyhtiölle Suomessa. Osingon irtoamispäivä on tiistai 8.2.

Yhtiökokouksen asialistalla on myös valtuutuksen jatkaminen hallitukselle varojenjaosta osinkona tai pääomanpalautuksena, yhteismäärältään 4,7 miljoonaa euroa.

Panostajan riskejä ovat muun muassa kilpailu yritysostomarkkinoilla, yritysostojen ja -myyntien hinnoittelu, yritysostojen integraatio sekä olemassa olevien liiketoimintojen operatiivinen kehitys ja markkinatilanne.

Panostajan emoyhtiön tiimi on yhdeksän asiantuntijaa käsittäen johtoa, analyytikoita, controllereita ja hallintoa. Konsernin henkilöstömäärä tytäryhtiöineen oli tilikauden päättyessä 1 229.

—

Kirjoittaja omistaa Panostajan osakkeita.

IR-ikkuna on SalkunRakentajan ja Sijoittaja.fi:n yrityskumppaneiden kanava taustoittaville ja analyyttisille artikkeleille sekä muulle mielenkiintoiselle sijoittajatiedolle. Artikkeli on osa kaupallista yhteistyötä yhtiön kanssa. Artikkeli ei sisällä sijoitussuosituksia.